Курсовая работа на тему "Анализ денежных средств в организации", в которой проводится анализ движения и использования наличных и безналичных денежных средств на примере российской организации, осуществляющей деятельность типографии.

В данной статье представлены выдержки из курсовой работы, а также список таблиц, иллюстраций приложений. Внимание! Цифры в статье хаотично перепутаны путем автозамены на другие цифры!

Стоимость новой курсовой работы на схожие темы или другие темы по экономическим дисциплинам начинается от 2000 рублей и зависит от требований. Все доступные способы связи с автором указаны в разделе Контакты.

Внимание! Цифры в статье хаотично перепутаны путем автозамены на другие цифры. Это сделано для того, чтобы избежать воровства контента. По вопросам приобретения полной версии работы свяжитесь с автором, все доступные способы связи с которым указаны в разделе Контакты.

Внимание! Цифры в статье хаотично перепутаны путем автозамены на другие цифры. Это сделано для того, чтобы избежать воровства контента. По вопросам приобретения полной версии работы свяжитесь с автором, все доступные способы связи с которым указаны в разделе Контакты.

Содержание

Введение 3

1. Теоретические основы анализа денежных средств экономических субъектов 5

1.1. Роль денежных средств в деятельности экономических субъектов 5

1.2. Основы анализа денежных потоков 8

2. Анализ денежных средств в ЗАО «Организация» 14

2.1. ЗАО «Организация» как экономический субъект 14

2.2. Анализ потоков денежных средств ЗАО «Организация» 18

2.3. Направления совершенствования управления денежными средствами ЗАО «Организация» 26

Заключение 33

Список использованной литературы 35

Приложения 38

Введение

Обеспеченность организации оптимальной величиной денежных средств определяет ее результативность. Недостаток денежных средств негативно сказывается на всей финансово-хозяйственной деятельности организации, результатом чего может стать снижение ликвидности, неплатежеспособность, убыточность, прекращение функционирования экономического субъекта в качестве полноценного игрока рынка или последующее банкротство. Избыток денежных средств также имеет отрицательные последствия для экономического субъекта, так как не вовлеченные в производственно-коммерческий, финансовый или инвестиционный оборот денежные средства не способны приносить дополнительного дохода. Помимо вышесказанного, на реальную стоимость денежных средств влияют инфляционные процессы, обесценивая их во времени. В современных экономических условиях учет денежных средств занимает одно из ведущих мест во всей системе учета экономического субъекта. Особый отпечаток на учет денежных средств накладывают происходящие изменения в законодательстве Российской Федерации. Аудиторский опыт показывает, что, несмотря на применяемые средства автоматизации учета, организации по-прежнему допускают немало ошибок в порядке ведения кассовых операций, безналичных расчетов и оформлении денежных документов. Документирование денежных операций является неотъемлемой частью общей системы документооборота любого экономического субъекта независимо от организационно-правовой формы. Поэтому контроль за правильностью бухгалтерского денежных средств является обязательной составляющей внутреннего контроля в каждой организации.Все вышесказанное обосновывает актуальность выбранной темы и формирует тему курсовой работы.

Целью работы является анализ денежных средств коммерческой организации ЗАО «Организация». Поставленная в работе цель определила необходимость формулировки и решения следующих задач:

1) выявить роль денежных средств в деятельности организации;

2) рассмотреть содержание анализа денежных средств организации;

3) дать организационную и экономическую характеристику ЗАО «Организация»;

4) провести анализ движения денежных средств ЗАО «Организация»;

5) разработать мероприятия совершенствования использования денежных средств в ЗАО «Организация».

Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность ЗАО «Организация». ЗАО «Организация» – одно из лидирующих типографских предприятий г. ХХХ. Компания ЗАО «Организация» функционирует на рынке более 15 лет. Предприятие оказывает услуги печати, высечки, вырубки, полиграфии, лакирования и тому подобное. У предприятия собственная типография (печать, вырубка, высечка, лакирование), сборочный цех, упаковочный цех, литейное производство, отдел дизайнеров. Товар сертифицирован, имеет штрих коды и артикулы. Вся продукция производится на предприятии, и возможно изготовление любой позиции с дизайном заказчика.

При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты Российской Федерации; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

Методологическую основу работы составляют законодательные и нормативно-правовые акты, труды отечественных ученых, публикации в периодической печати и средствах массовой информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету кассовых операций и операций на расчетном счете, регистры аналитического и синтетического учета, бухгалтерская (финансовая) отчетность ЗАО «Организация»» за 2013-2015 гг.

2.2. Анализ потоков денежных средств ЗАО «Организация»

Для целей внутреннего и внешнего анализа платежеспособности важно знать, из каких источников организация получает денежные средства и каковы основные направления их расходования. Главной целью такого анализа является оценка способности организации зарабатывать денежные средства в соответствующем размере и в сроки, необходимые для осуществления планируемых расходов.

Для анализа денежных средств и денежных потоков воспользуемся отчетом о движении денежных средств ЗАО «Организация» (Приложение 4), на основе которого была составлена табл. 2.

Таблица 2 Анализ денежных потоков ЗАО «Организация» в 2014-2016 г., тыс. рублей (кроме %)

|

Показатель |

2014 |

2015 |

2016 |

Абсол. откл. |

Темп роста, % |

|

Остаток на начало периода |

279 |

925 |

24 |

-247 |

2,26 |

|

Основная деятельность |

|||||

|

Поступления, всего |

27423 |

22254 |

45377 |

92294 |

946,92 |

|

от реализации |

27423 |

22254 |

45377 |

92294 |

946,92 |

|

Расходы, всего |

27972 |

22377 |

39224 |

92756 |

946,75 |

|

оплата сырья и материалов |

99274 |

25362 |

39995 |

92549 |

965,59 |

|

заработная плата |

4927 |

4229 |

4464 |

277 |

956,62 |

|

проценты по кредитам и займам |

995 |

255 |

932 |

-63 |

67,69 |

|

платежи по налогу на прибыль |

42 |

953 |

966 |

992 |

345,23 |

|

прочие платежи |

2274 |

3425 |

3257 |

333 |

999,59 |

|

Итого денежный поток по основной деятельности |

355 |

427 |

493 |

922 |

969,64 |

|

Финансовая деятельность |

|||||

|

Поступления, всего |

2555 |

2255 |

9244 |

-656 |

73,76 |

|

заемных средств |

2555 |

2255 |

9244 |

-656 |

73,76 |

|

Платежи, всего |

2956 |

2773 |

2255 |

-756 |

76,92 |

|

дивиденды |

255 |

273 |

-255 |

5,55 |

|

|

возврат кредитов и займов |

2756 |

2555 |

2255 |

-456 |

23,95 |

|

Итого денежный поток по финансовой деятельности |

-456 |

-523 |

-456 |

55 |

- |

|

Всего сальдо денежного потока |

-959 |

-96 |

27 |

232 |

- |

|

Остаток на конец периода |

925 |

24 |

999 |

-9 |

- |

За 3 года произошло увеличение притока по основной деятельности на 43862 тыс. рублей или 16,92%, что произошло за счет поступлений от реализации продукции и услуг.

Отток денежных средств по основной деятельности также увеличился на 82706 тыс. рублей или на 66,75%, в том числе за счет роста оттока по платежам поставщикам на 52041 тыс. рублей или на 00,62%, оплаты труда на 217 тыс. рублей или 6,62%, платежам по налогу на прибыль в бюджет на 188 тыс. рублей или на 1025,83%, и прочим платежам на 792 тыс. рублей или 11,59%. При этом платежи по процентам за заемные средства снизились на 63 тыс. рублей или на 32,3%.

В результате вышеперечисленных факторов сальдо денежного потока по основной деятельности за весь период составило положительное значение, увеличившись за период на 474 тыс. рублей, что можно характеризовать как безусловное положительное явление – у организации наблюдается достаточно денежных средств для обеспечения основной деятельности.

Инвестиционная деятельность за анализируемый период отсутствует.

По финансовой деятельности наблюдается снижение притока за счет снижения поступлений от кредитов и займов на 467 тыс. рублей или на 405,2%. Платежи по данному направлению (возврат кредитов) снизились на 234 тыс. рублей или на 82,8%. В 2016 г. предприятие не заплатило дивиденды – вся чистая прибыль была направлена на капитализацию. Сальдо денежных средств по финансовой деятельности в 2014-2016 гг. составило отрицательное значение, но за период наблюдается их рост на 81 тыс. рублей.

Всего сальдо денежных потоков в 2014 г. составило минус 105 тыс. рублей, в 2015 г. – минус 30 тыс. рублей, в 2016 г . – + 87 тыс. рублей. Следовательно, рост за 3 года составил 1038 тыс. рублей, что следует охарактеризовать как положительное явление. На рост сальдо денежных доходов повлияло увеличение объемов реализации и оптимизация расходов в анализируемом периоде.

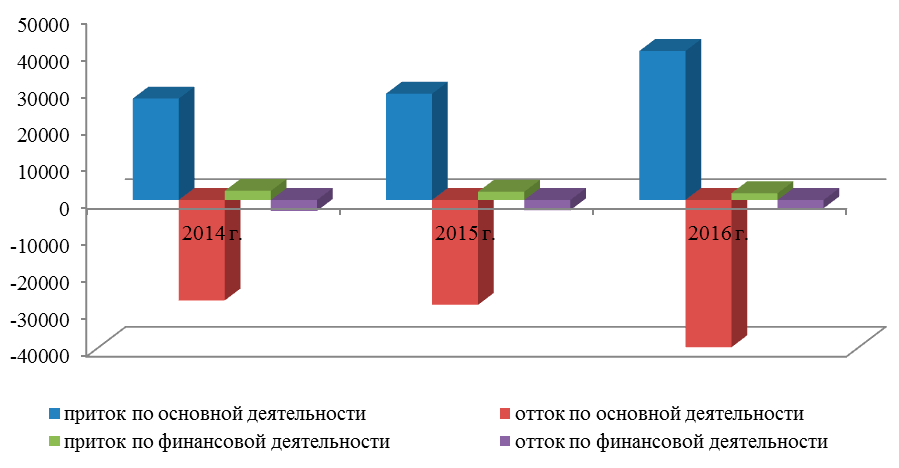

График динамики денежных потоков проиллюстрирован на рис. 3.

Рисунок 3 – Динамика денежных потоков ЗАО «Организация» в 2014-2016 гг., тыс. рублей

Рисунок 3 – Динамика денежных потоков ЗАО «Организация» в 2014-2016 гг., тыс. рублей

Показатели структуры и динамики денежных потоков, рассчитанные в рамках анализа денежных средств, рассмотрены в табл. 3-4.

Таблица 3 Показатели состава и структуры денежных потоков ЗАО «Организация» в 2014-2016 г.

|

Показатель денежных потоков |

Сумма, тыс. руб. |

Структура, % |

||||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|||

|

Положительный – всего |

29983 |

39084 |

42229 |

900 |

900 |

– |

||

|

Отрицательный – всего |

30934 |

39980 |

42934 |

900 |

900 |

– |

||

|

Чистый – всего |

-989 |

-96 |

87 |

– |

– |

– |

||

|

В том числе по видам деятельности |

Текущей |

Положительный |

27483 |

28804 |

40377 |

99,66 |

92,78 |

98,63 |

|

Отрицательный |

27978 |

28377 |

39884 |

90,99 |

99,90 |

94,66 |

||

|

Чистый |

308 |

427 |

493 |

– |

– |

– |

||

|

Инвестиционной |

Положительный |

– |

– |

– |

– |

– |

– |

|

|

Отрицательный |

– |

– |

– |

– |

– |

– |

||

|

Чистый |

– |

– |

– |

– |

– |

– |

||

|

Финансовой |

Положительный |

2800 |

2280 |

9844 |

8,34 |

7,28 |

4,37 |

|

|

Отрицательный |

2986 |

2773 |

2280 |

9,89 |

8,90 |

8,34 |

||

|

Чистый |

-486 |

-823 |

-406 |

– |

– |

– |

||

Структура положительного денежного потока от основной деятельности составила 13-96% (рост доли), что способствует повышению платежеспособности и укреплению финансовой устойчивости. При этом структура отрицательного денежного потока от основной деятельности составляет 90-95% (также рост доли). В 2015 г. за счет погашения кредитов и займов 5,34% отрицательного денежного потока пришлось на отрицательный денежный поток по финансовой деятельности и 94,66% на отрицательный денежный поток от текущей деятельности.

Таблица 4 Показатели динамики денежных потоков ЗАО «Организация» в 2014-2016 г.

|

Показатель денежных потоков |

Абсол. изменения, тыс. рублей. |

Темп роста, % |

||||||

|

2015/ |

2016/ |

2016/ |

2015/ |

2016/ |

2016/ |

|||

|

Положительный – всего |

4034 |

44463 |

42238 |

403,53 |

435,96 |

450,82 |

||

|

Отрицательный – всего |

4046 |

40985 |

42000 |

403,33 |

435,26 |

439,82 |

||

|

Чистый – всего |

55 |

483 |

238 |

63,58 |

-90,63 |

-53,62 |

||

|

В том числе по видам деятельности |

Текущей |

Положительный |

4324 |

44533 |

42895 |

405,84 |

450,48 |

456,92 |

|

Отрицательный |

4499 |

44503 |

42306 |

405,54 |

450,55 |

456,35 |

||

|

Чистый |

422 |

66 |

488 |

450,00 |

445,56 |

464,65 |

||

|

Инвестиционной |

Положительный |

– |

– |

– |

– |

– |

– |

|

|

Отрицательный |

– |

– |

– |

– |

– |

– |

||

|

Чистый |

– |

– |

– |

– |

– |

– |

||

|

Финансовой |

Положительный |

-250 |

-506 |

-656 |

90,00 |

84,96 |

33,36 |

|

|

Отрицательный |

-483 |

-523 |

-306 |

93,84 |

84,45 |

36,42 |

||

|

Чистый |

-63 |

443 |

50 |

445,69 |

33,63 |

89,05 |

||

Всего положительный денежный поток увеличился на 12345 тыс. рублей или на 102,85% за счет увеличения положительного денежного потока от текущей деятельности на 98745 тыс. рублей или 81,92% и снижения положительного денежного потока от финансовой деятельности на 236 тыс. рублей или на 26,24%.

Отрицательный денежный поток также увеличился на 54544 или на 13,82% за счет роста отрицательного денежного потока по основной деятельности на 68771 тыс. рублей или на 12,75% и снижения отрицательного денежного потока по финансовой деятельности на 771 тыс. рублей или на 24%.

За счет вышеназванных факторов чистый денежных поток вырос на 238 тыс. рублей, что в свою очередь произошло за счет роста чистого денежного потока от текущей деятельности на 188 тыс. рублей и роста чистого денежного потока от финансовой деятельности на 50 тыс. рублей.

По данным табл. 3-4 можно проанализировать структуру и динамику поступления и выбытия денежных средств ЗАО «Организация», что является обязательным элементом при анализе денежных средств (табл. 5-8).

Таблица 5 Состав и структура положительных денежных потоков ЗАО «Организация» в 2014-2016 г.

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

1. Средства, полученные от покупателей |

27483 |

28804 |

40377 |

94,66 |

92,78 |

98,63 |

|

2. Заемные средства, полученные на возвратной основе |

2800 |

2280 |

4844 |

8,34 |

7,28 |

4,37 |

|

3. Дивиденды, проценты и прочие поступления |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

|

4. Всего поступило денежных средств (положительный денежный поток) |

29983 |

34084 |

42224 |

400,00 |

400,00 |

400,00 |

Доля средств, полученных от покупателей и заказчиков, увеличилась с 91,44% до 95,43%, что положительно сказывается на структуре поступлений. Доля поступлений по заемным ресурсам снижается с 8,34% до 4,37%, что положительно сказывается на платежеспособности и финансовой устойчивости. В целом структура положительных денежных потоков на конец периода изменяется в положительном направлении, что способствует улучшению финансового состояния анализируемого предприятия.

Таблица 6 Динамика положительных денежных потоков ЗАО «Организация» в 2014-2016 г.

|

Показатель |

Абсол. измен., тыс. руб. |

Темп роста, % |

||||

|

2015/ |

2016/ |

2016/ |

2015/ |

2016/ |

2016/ |

|

|

1. Средства, полученные от покупателей |

1 321 |

11 523 |

12 894 |

164,81 |

146,18 |

146,92 |

|

2. Заемные средства, полученные на возвратной основе |

-256 |

-466 |

-656 |

96,66 |

81,96 |

23,26 |

|

3. Дивиденды, проценты и прочие поступления |

6 |

6 |

6 |

|||

|

4. Всего поступило денежных средств (положительный денежный поток) |

1 621 |

11 162 |

12 238 |

163,52 |

135,96 |

146,82 |

Средства, получение от покупателей и заказчиков, увеличились на 12 294 тыс. рублей или на 46,92%. Приток от поступлений по заемным ресурсам снизился на 646 тыс. рублей или на 26,24%.

Таким образом, рост всех поступлений в 2016 г. по сравнению с 2014 г. составил 12 232 тыс. рублей или 40,22%. Изменения структуры и динамики положительного денежного потока в 2016 г. в целом положительно сказываются на финансовом состоянии организации.

Таблица 7 Состав и структура отрицательных денежных потоков ЗАО «Организация» в 2014-2016 г.

|

Показатель |

Сумма, тыс. руб. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

Оплата товаров, работ, услуг, авансы и прочее использование средств на текущие операции |

19273 |

20362 |

31915 |

65,95 |

65,39 |

75,75 |

|

Оплата труда |

3127 |

3221 |

3363 |

13,29 |

13,73 |

10,59 |

|

Выплата процентов по заемным средствам |

195 |

200 |

132 |

0,65 |

0,63 |

0,31 |

|

Погашение налоговых обязательств gо налогу на прибыль |

32 |

103 |

166 |

0,16 |

0,33 |

0,39 |

|

Прочие платежи |

2273 |

3325 |

3207 |

9,53 |

11,00 |

7,61 |

|

Выплаченные кредиты |

2706 |

2500 |

2250 |

2,92 |

2,03 |

5,33 |

|

Дивиденды |

250 |

273 |

0 |

0,23 |

0,22 |

0,00 |

|

Всего израсходовано денежных средств (отрицательный денежный поток) |

30133 |

31150 |

32133 |

100 |

100 |

100 |

Доля платежей поставщикам увеличивается с 65,95% до 55,55%, что связано с ростом объемов реализации. Доля расходов на оплату труда снижается с 13,89% до 10,59% - свидетельство того, что предприятие не корректирует фонд оплаты труда в связи с инфляцией в экономике.

Доля прочих платежей, основу которых составляют налоги и страховые взносы, также снижается с 9,53% до 5,61%. Снижение доля выплат по кредитам составляет с 8,98% до 5,33%.

Платежи по текучим операциям, включая оплату поставщикам и подрядчикам и прочим дебиторам и кредиторам, увеличились на 12031 тыс. рублей или на 60,59%. Наблюдается увеличение платежей по оплате труда на 255 тыс. рублей или на 6,62%, при этом их доля снижается, что было сказано выше.

Таблица 8 Динамика отрицательных денежных потоков ЗАО «Организация» в 2014-2016 г.

|

Показатель |

Абсол. измен., тыс. руб. |

Темп роста, % |

||||

|

2015/ |

2016/ |

2016/ |

2015/ |

2016/ |

2016/ |

|

|

Оплата товаров, работ, услуг, авансы и прочее использование средств на текущие операции |

494 |

11545 |

12041 |

102,49 |

156,69 |

160,59 |

|

Оплата труда |

94 |

113 |

255 |

102,25 |

104,25 |

106,62 |

|

Выплата процентов по заемным средствам |

5 |

-61 |

-63 |

102,56 |

66,00 |

65,69 |

|

Погашение налоговых обязательств gо налогу на прибыль |

55 |

63 |

111 |

214,51 |

161,15 |

345,13 |

|

Прочие платежи |

551 |

-211 |

333 |

119,15 |

93,64 |

111,59 |

|

Выплаченные кредиты |

-206 |

-250 |

-456 |

92,39 |

90,00 |

13,15 |

|

Дивиденды |

23 |

-253 |

-250 |

109,20 |

0,00 |

0,00 |

|

Всего израсходовано денежных средств (отрицательный денежный поток) |

1016 |

10914 |

12000 |

103,35 |

135,26 |

139,12 |

Снижение платежей, связанных с выплатой процентов по заемных средствам, составили 111 тыс. рублей или 16,15%. Наблюдается рост прочих платежей по основной деятельности на 333 тыс. рублей или 999,59%.

Всего увеличение платежей составило 12411 тыс. рублей или 39,12%.

При расчете влияния факторов на отклонение результативного чистого денежного потока необходимо учитывать, что между ним и определяющими его факторами существует аддитивная зависимость (1), анализ которой проведен в табл. 9. Оценка влияния факторов на денежный поток является обязательной составляющей анализа денежных средств.

РЧДП = ЧДПт + ЧДПи + ЧДПф, (1)

Таблица 9 Анализ результативного чистого денежного потока ЗАО «» в 2014-2016 г., тыс. рублей

|

Показатели чистого денежного потока |

2014 |

2015 |

2016 |

Абсол. изменения |

||

|

2015/ |

2016/ |

2016/ |

||||

|

1. От текущей деятельности (ЧДПт) |

305 |

427 |

493 |

122 |

22 |

111 |

|

2.От инвестиционной деятельности (ЧДПи) |

0 |

0 |

0 |

0 |

0 |

0 |

|

3. От финансовой деятельности (ЧДПф) |

-452 |

-523 |

-402 |

-27 |

117 |

50 |

|

4. Результативный (РЧДП = ЧДПт + ЧДПи + ЧДПф) |

-151 |

-92 |

17 |

55 |

113 |

231 |

На изменение результативного денежного потока оказали факторы:

1) рост чистого денежного потока от основной деятельности на 188 тыс. рублей;

2) рост чистого денежного потока от финансовой деятельности на 50 тыс. рублей.

Т.е. -238 = 188 + 50.

По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2016 г. по сравнению с 2014 г. положительный приток денежных средств вырос на 94564 тыс. рублей или на 41%, что произошло в основном за счет роста объемов реализации. При этом наблюдается общее увеличение отрицательного денежного потока на 102147 или на 40%, что привело к тому, что в 2016 г. образовалось положительное сальдо общих денежных поток в размере 22 тыс. рублей. В структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат поставщикам за МПЗ и услуги. Кроме этого, в 2016 г. чистый денежных поток по основной деятельности составил положительное значение (423 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2016 г. улучшилось.

Заключение

По итогам проведенного исследования следует сделать следующие выводы. Каждый экономический субъект в процессе финансово-хозяйственной деятельности постоянно сталкиваются с необходимостью производить расчеты денежными средствами (не связанные с выплатой заработной платы) как с юридическими, так и с физическими лицами. Денежные средства являются основой благосостояния каждого предприятия, поэтому контроль за их хранением и использованием должен быть хорошо организован. Объектом исследования является учетная деятельность ЗАО «Организация». По результатам анализа можно сделать вывод, что предприятие улучшило свою платежеспособность по сравнению с предыдущим годом: в 2016 г. по сравнению с 2014 г. положительный приток денежных средств вырос на 32541 тыс. рублей или на 457%, что произошло в основном за счет роста объемов реализации. При этом наблюдается общее увеличение отрицательного денежного потока на 24415 или на 40%, что привело к тому, что в 2016 г. образовалось положительное сальдо общих денежных поток в размере 780 тыс. рублей. В структуре отрицательного денежного потока наблюдается передвижку в пользу увеличения выплат поставщикам за МПЗ и услуги. Кроме этого, в 2016 г. чистый денежных поток по основной деятельности составил положительное значение (3654 тыс. рублей), свидетельствующее о том, что у предприятия достаточно денежных средств для ведения основной деятельности. Таким образом, за счет эффективного управления денежными потоками финансовое состояния в 2016 г. улучшилось.Основными предложениями по совершенствованию управления денежными средствами для ЗАО «Организация» являются:1) необходимо ускорить реализацию запасов в планируемом периоде: реализовать залежавшиеся, хотя бы по цене ниже рыночной, для того, чтобы уменьшить запасы, пустить их в действие, и получить дополнительный доход;2) для того, чтобы дебиторы возвращали долг, необходимо применять частичную предоплату, чтобы компенсировать часть долга в случае неуплаты, этот путь не позволит увеличиваться дебиторской задолженности в геометрической прогрессии.3) следует, где это возможно, применять систему взаиморасчетов;4) перейти на безналичную выплату заработной платы путем перечисления на карточные банковские счета;5) открыть корпоративный карточный счет и выдавать на него денежные средства под авансовый отчет;6) внедрить систему бюджетирования денежных средств;7) отказаться от нерентабельной продукции и услуг. Перечисленные выше предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств в ЗАО «Организация» в силе повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и избежать ошибок в планировании и организации работы.

Табличный и графический материал

Иллюстрации

Рисунок 1 – Организационная структура ЗАО «Организация» в 2016 г.

Рисунок 2 – Динамика основных финансовых результатов ЗАО «Организация» в 2014-2016 гг., тыс. рублей

Рисунок 3 – Динамика денежных потоков ЗАО «Организация» в 2014-2016 гг., тыс. рублей

Таблицы

Таблица 1 Анализ основных финансовых результатов деятельности ЗАО «Организация» в 2014-2016 гг., тыс. рублей (кроме %)

Таблица 2 Анализ денежных потоков ЗАО «Организация» в 2014-2016 г., тыс. рублей (кроме %)

Таблица 3 Показатели состава и структуры денежных потоков ЗАО «Организация» в 2014-2016 г.

Таблица 4 Показатели динамики денежных потоков ЗАО «Организация» в 2014-2016 г.

Таблица 5 Состав и структура положительных денежных потоков ЗАО «Организация» в 2014-2016 г.

Таблица 6 Динамика положительных денежных потоков ЗАО «Организация» в 2014-2016 г.

Таблица 7 Состав и структура отрицательных денежных потоков ЗАО «Организация» в 2014-2016 г.

Таблица 8 Динамика отрицательных денежных потоков ЗАО «Организация» в 2014-2016 г.

Таблица 9 Анализ результативного чистого денежного потока ЗАО «» в 2014-2016 г., тыс. рублей

Таблица 10 Рекомендации по повышению прибыли и рентабельности ЗАО «Организация»

Таблица 11 Распределение функций, полномочий и ответственности при введении бюджета движения денежных средств

Приложения

Приложение 1 Фрагмент Устава ЗАО «Организация»

Приложение 2 Бухгалтерский баланса ЗАО «Организация» на 31.12.2016 г.

Приложение 3 Отчет о финансовых результатах ЗАО «Организация» за 2016 г.

Приложение 4 Отчет о движении денежных средств ЗАО «Организация» за 2016 г.

Внимание! Цифры в статье хаотично перепутаны путем автозамены на другие цифры. Это сделано для того, чтобы избежать воровства контента. По вопросам приобретения полной версии работы свяжитесь с автором, все доступные способы связи с которым указаны в разделе Контакты.