Курсовая работа на тему "Анализ финансовых циклов предприятия" выполнена для студентов одного из региональных ВУЗов. В работе отсутствует теоретическая часть и предусмотрены две главы - аналитическая и проектная.

Стоимость новой курсовой работы на схожие темы или другие темы по экономическим дисциплинам начинается от 2000 рублей и зависит от требований. Все доступные способы связи с автором указаны в разделе Контакты.

Оглавление

Введение 3

1. Анализ и оценка операционного и финансового циклов на примере ООО «ТД «Материк» 4

1.1. Краткая характеристика предприятия 4

1.2. Общий анализ финансового состояния компании 11

1.3. Анализ операционного и финансового циклов 16

2. Совершенствование финансового состояния предприятия 18

Заключение 23

Список использованной литературы 25

Приложения 27

Введение

Управление оборотными активами экономического субъекта в значительной степени зависит от их структуры. Именно оборотные активы, их величина и состав играют ключевую роль в платежеспособности предприятия и ликвидности его баланса. Значительная величина отдельных статей оборотных средств влияет на оборачиваемость. Поэтому при принятии управленческих решений большое значение придается анализу операционного и финансового цикла.

Продолжительность операционного цикла включает в себя период оборачиваемости запасов (материалы, сырье; незавершенное производство; готовая продукция) и период оборачиваемости дебиторов. Финансовый цикл необходим для того, чтобы учитывать время нахождения капитала по циклу оборота капитала (сырье – незавершенное производство – готовая продукция – дебиторы – деньги). Он взаимно увязывает оборотные активы, текущие пассивы, собственный оборотный капитал с производственными и финансовыми характеристиками: длительность производства продукции, период нахождения сырья и готовой продукции на складе, срок оплаты дебиторской задолженности, срок погашения кредиторской задолженности.

Смысл управления финансовым циклом – это его максимальное сокращение путем уменьшения продолжительности операционного цикла (ведет к уменьшению оборотных средств) и увеличению периода оборачиваемости кредиторской задолженности. Это приводит к уменьшению необходимого собственного капитала, а значит, к повышению эффективности его использования. Большое значение для уменьшения операционного цикла имеет сокращение длительности оборота дебиторской задолженности.

Цель работы заключается в разработке рекомендаций по совершенствованию системы управления оборотными средствами предприятия, связанного с оперативными и финансовыми циклами.

Объектом исследования является финансово-хозяйственная деятельность предприятия оптово-розничной торговли ООО «Торговый Дом «Материк». Предмет исследования - финансовые циклы предприятия.

1. Анализ и оценка операционного и финансового циклов на примере ООО «ТД «Материк»

1.1. Краткая характеристика предприятия

Открытое акционерное общество «Торговый Дом «Материк» (далее – Компания, Общество) образовано в 1996 году.

Уставный капитал Компании составляет 2 299 тыс. руб. Создано оно на неопределенный срок и в соответствии с Уставом, основными целями его деятельности являются:

- расширение рынка товаров и услуг;

- извлечение прибыли.

Основными видами деятельности Общества, направленными на реализацию основных целей, являются:

- оптовая торговля строительными материалами;

- розничная торговля строительными материалами;

- сдача помещений в аренду.

Организационная структура любой организации – это упорядоченная совокупность ее отдельных элементов. Главным принципом формирования подразделений в ООО «ТД «Материк» является функциональный, т.к. группировка подразделений в хозяйстве происходит в соответствии с выполняемыми ими функциями. Так как ведущей отрасль является торговля, то основное количество работников компании занято в нем.

Органами управления Общества являются:

- Общее собрание собственников Общества;

- Совет директоров Общества;

- Генеральный директор.

Органом контроля за финансово-хозяйственной и правовой деятельностью является Ревизионная комиссия.

Структуру управления ООО «ТД «Материк»» можно увидеть на рис. 1.

Рис. 1. Организационная структура ООО «ТД Материк»

Общество располагает необходимой материально-технической базой для осуществления основных видов деятельности: имеет собственное складское хозяйство, магазины, административное здание, торговое, весоизмерительное оборудование, автотранспорт и др. Общая площадь складских помещений составляет 21 241 м. кв., полезная – 18 725 м. кв.

В 2012 году за счет собственных средств произведено инвестиций в основной капитал в сумме 727,6 тыс. руб., что меньше, чем в предыдущем 2011 году на 10 094 тыс. руб. По решению Совета директоров в декабре 2012 года продан склад Литер «Ш», площадью 1280,4 м. кв., с прилегающим к нему земельным участком площадью 1836 м. кв.

На текущий ремонт материально-технической базы сторонними организациями затраты составили 9413,4 тыс. руб. Хозяйственным способом произведено ремонтных работ на 1378,7 тыс. руб. Всего на текущий ремонт затраты составили 10792,1 тыс. руб., что ниже чем в предыдущем году на 1576,1 тыс. руб.

Приоритетные направления деятельности Общества в отчетном году были направлены на получение прибыли, укрепление его материально-технической базы, улучшение социальных условий для работников, дальнейшее развитие предприятия.

Приоритетными направлениями деятельности Общества в отчетном, 2012 году, являлись:

- рост доходов от оптово-розничной торговли и услуг по аренде;

- укрепление и развитие материально-технической базы;

- развитие социальной политики предприятия.

Розничная торговля осуществляется через сеть собственных магазинов, которые организованы на базе складов № 1-5. Продажа товаров в розничной сети производится через 11 кассовых аппаратов марки ЭКР 2102-К, из них 3 находятся в резерве.

Выручка от продаж по видам деятельности за 2010-2012 гг. представлена в Таблице 1.

Таблица 1

Состав и динамика выручки от реализации Общества, (тыс. руб.)

| Показатель | Годы | Отклонение | |||||

| Абсол. | Относит | ||||||

| 2010 | 2011 | 2012 | 2011 к 2010 | 2012 к 2011 | 2011 к 2010 | 2012 к 2011 | |

| Оптовая торговля | 52186 | 55379 | 60093 | 3193,3 | 4714,1 | 1,06 | 1,09 |

| Розничная торговля | 82156 | 87198 | 84304 | 5041,7 | -2894 | 1,06 | 0,97 |

| Услуги | 79789 | 73434 | 72031,1 | -6355 | -1403 | 0,92 | 0,98 |

| ИТОГО: | 204131 | 206011 | 206428 | 1880 | 417 | 1,01 | 1,00 |

В 2012 году объем выручки составил 206 011 тыс. рублей, что больше уровня 2010 года на 1880 тыс. рублей или на 1%. В 2012 году получена выручка от продажи товаров, работ и услуг в сумме 206 428 тыс. руб., что превышает уровень 2011 года на 417 тыс. руб. или на 0,2%. Причиной роста выручки является рост потребительских цен.

Как видно из таблицы 1, за анализируемый период происходит незначительное увеличение выручки. С учетом рисков, в том числе инфляционных, это увеличение не может быть существенным. Значит, выручка от реализации в Обществе с учетом обесценения денег во времени снижается. Составим график (рисунок 2), который наглядно это нам продемонстрируют.

Рис. 2. Состав и динамика выручки от реализации Общества

Рис. 2. Состав и динамика выручки от реализации Общества

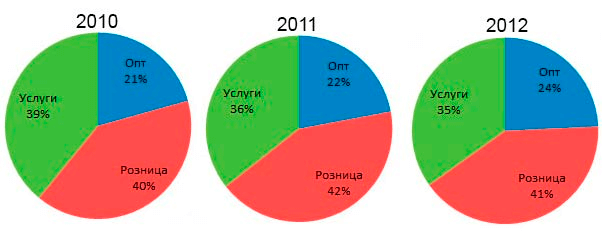

Далее составим графики, характеризующие структуру выручки от реализации, объединим их в рисунок 3.

Рис. 3. Структура выручки от реализации Общества

Как видно из рисунка, структура выручки в анализируемый период практически не меняется. Розничный товарооборот составляет 40-42%, оптовый 21-24%, услуги – 35-39%. Эти очень незначительные колебания означают, что компания нашла свои ниши на рынках и уверенно занимает свои позиции.

Расходы Общества (кроме стоимости покупных товаров) в 2011 году по всем видам деятельности составили 81432,3 тыс. руб., что выше показателя 2010 года (77770 тыс. руб.) на 3662, 2 тыс. рублей или на 5%. Темпы роста расходов в 2011 году превышали темпов роста доходов 2011 года на 0,9%. Основная причина – снижение товарооборота по розничной торговле и наценки по оптовой торговле. По этим причинам недополучено доходов в 2011 году в сумме 7 562 тыс. руб.

Расходы Общества (кроме стоимости покупных товаров) в отчётном году по всем видам деятельности составили 97095 тыс. руб. или возросли против 2011 года на 15662,8 тыс. руб., 19,2%. По статьям расходы сложились следующим образом (Таблица 2).

Таблица 2

Состав и динамика расходов Общества (тыс. руб.)

|

Вид затрат |

Годы | Отклонение | |||||

| Абсол. | Относит | ||||||

| 2010 | 2011 | 2012 | 2011 к 2010 | 2012 к 2011 | 2011 к 2010 | 2012 к 2011 | |

| Текущий ремонт | 12096,1 | 12368,2 | 10792,1 | 272,1 | -1576,1 | 1,02 | 0,87 |

| Тепловая энергия | 2962,9 | 2811,5 | 3484,5 | -151,4 | 673 | 0,95 | 1,24 |

| Электрическая энергия | 3155,8 | 4010,1 | 3677,7 | 854,3 | -332,4 | 1,27 | 0,92 |

| Охрана объектов | 3480,9 | 3595,1 | 4319 | 114,2 | 723,9 | 1,03 | 1,20 |

| Услуги связи | 252,7 | 303,4 | 328,9 | 50,7 | 25,5 | 1,20 | 1,08 |

| Амортизация ОС | 2536,5 | 3572,1 | 4259,8 | 1035,6 | 687,7 | 1,41 | 1,19 |

| Расходы по транспортировке грузов | 1047,8 | 1372,3 | 866,6 | 324,5 | -505,7 | 1,31 | 0,63 |

| Расходы на оплату труда | 36496,1 | 37600,7 | 39900 | 1104,6 | 2299,3 | 1,03 | 1,06 |

| % за пользование кредитом банка | 947,2 | 913,6 | 741,1 | -33,6 | -172,5 | 0,96 | 0,81 |

| Налоги и сборы, включенные в себестоимость | 6898,5 | 7571,7 | 12677,3 | 673,2 | 5105,6 | 1,10 | 1,67 |

| Материальные расходы | 4002,4 | 4913,6 | 6810,6 | 911,2 | 1897 | 1,23 | 1,39 |

| Прочие затраты | 3893,1 | 2400 | 3120,9 | -1493,1 | 720,9 | 0,62 | 1,30 |

| Расходы, связанные с реализацией основных средств | - | - | 6116,5 | 0 | 6116,5 | - | - |

| ВСЕГО: | 77770 | 81432,2 | 97095 | 3662,2 | 15662,8 | 1,05 | 1,19 |

Темпы роста расходов в 2012 году превышали темпы роста доходов на 19,2%. Рост расходов 2012 года произошел по следующим видам затрат:

- расходы на текущий ремонт снижены к уровню 2011 года на 2954,8 тыс. руб., и составили 76,1%;

- по статье «Охрана» расходы возросли на 723,9 тыс. руб. за счет увеличения расценок на оказание услуг;

- отчисления на амортизацию основных средств возросли на 687,7 тыс. руб. за счет инвестиций в основной капитал, а также за счет того, что в 2011 г. были восстановлены в учете склады, на которые начислялась амортизация;

- расходы на тепловую энергию возросли за счет увеличения тарифов;

- расходы на оплату труда возросли на 2299,3 тыс. руб. за счет повышения должностных окладов, выплаты премий по итогам работы за месяц.

- начислены налоги в бюджеты всех уровней, относимые на себестоимость продукции в сумме 12677,3 тыс. руб., что выше 2011 г. на 5105,6 тыс. руб., из них налоги по оплате труда составляют 10813,2 тыс. руб., с ростом против прошлого года на 5005,8 тыс. руб.

Увеличились затраты по потребляемой тепловой энергии, услугам связи, амортизации основных средств, по оплате труда, расходы на приобретение сырья, материалов, топлива, прочие затраты. В целом увеличение расходов составило 19628,1 тыс. руб. В отчетном году достигнуто снижение затрат по электроэнергии, расходам по транспортировке грузов, за пользование банковским кредитом. Снижение расходов по статьям составило 3965,3 тыс. руб.

В связи с продажей склада с земельным участком затраты составили 6116,5 тыс. руб. это расходы от списания с балансовой стоимости и налога на добавленную стоимость.

Расходы на приобретение сырья, материалов, топлива в 2012 году возросли на 1897 тыс. руб. С 2012 года амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 тыс. руб. По этой причине материалы, стоимостью менее 40 тыс. руб. списывались на издержки обращения за счет текущей деятельности.

Прочие расходы 2012 года возросли на 720,9 тыс. руб.. Эти расходы были направлены на:

- обновление программного обеспечения учета – 300 тыс. руб.

- техническую инвентаризацию основных средств -412 тыс. руб.

- сертификацию рабочих мест – 300 тыс. руб.

и другие нужды.

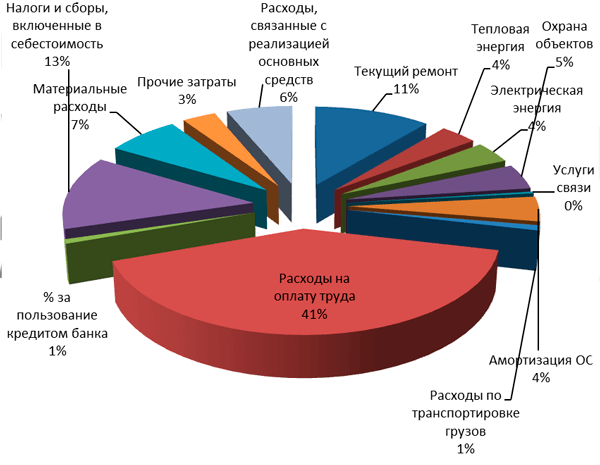

Структура расходов Общества в 2012 году представлена на рисунке 4.

Рис 4. Структура расходов Общества в 2012 году

В отчетном 2012 году среднесписочная численность работающих составила 74 человек. В том числе в оптово-розничной торговле было занято 48 человек. Текучесть кадров, как и прежде, имела место среди не квалифицированной категории работников.

Интересы работающих, представляет профсоюзная организация, с которой заключен Коллективный договор.

Бухгалтерская отчетность Общества представлена в Приложении 1-3.

1.2. Общий анализ финансового состояния компании

Оценку финансово-экономической деятельности предприятия целесообразно начинать с анализа имущественного положения. Далее проведем анализ статей актива баланса (Таблица 3).

Таблица 3

Состав, структура и динамика актива баланса Общества, тыс. руб.

| № п.п. | Показатель | Сумма по балансу, тыс. руб. | Удельный вес статей, в общей величине основного и оборотного капитала, соответственно % | ||||||||

| Т₁ | То | Измене-ние | Темп прирос-та,% | Т₁ | То | Изменение | |||||

| Активы | |||||||||||

| 1.Внеоборотные активы | 43106 | 49831 | -6725 | -13,50% | 100% | 100% | 0,00% | ||||

| В том числе: | |||||||||||

| Основные средства | 43020 | 49792 | -6772 | -13,60% | 99,8% | 99,9% | -0,12% | ||||

| Отложенные налоговые активы | 86 | 39 | 47 | 120,51% | 0,20% | 0,08% | 0,12% | ||||

| 2.Оборотные активы | 59808 | 35969 | 23839 | 66,28% | 100% | 100% | 0,00% | ||||

| в том числе | |||||||||||

| Запасы | 15976 | 16661 | -685 | -4,11% | 26,7% | 46,3% | -19,61% | ||||

| Дебиторская задолженность | 41828 | 18658 | 23170 | 124,18% | 69,9% | 51,9% | 18,06% | ||||

| Денежные средства и денежные эквиваленты | 1450 | 337 | 1113 | 330,27% | 2,42% | 0,94% | 1,49% | ||||

| Прочие оборотные активы | 554 | 313 | 241 | 77,00% | 0,93% | 0,87% | 0,06% | ||||

| И т о г о – б а л а н с : | 102914 | 85800 | 17114 | 19,95% | х | х | х | ||||

На начало отчетного года Общество имело баланс с валютой 85800 тыс. руб., на конец отчетного года – 102914 тыс. руб. За 2011 год имущество Общества увеличилось на 17114 тыс. руб. Темп роста составил 19,9%. Имущество Общества составляют внеоборотные и оборотные активы. Внеоборотные активы за счет продажи основных средств снижены на 6725 тыс. руб. или 13,5%. Оборотные активы возросли на 23839 тыс. руб. или 66,3%. В составе оборотных активов снизились товарные запасы на 868 тыс. руб. или 5,2%. На конец отчетного года товарные запасы составили 15 976 тыс. руб. против 16 844 тыс. руб. на начало года. Дебиторская задолженность и денежные средства к концу года увеличились на 23594 тыс. руб. и 1113 тыс. руб. (соответственно).

В Таблице 4 проведен анализ пассива баланса.

Таблица 4

Состав, структура и динамика пассива баланса Общества, тыс. руб.

| Показатель | Сумма по балансу, тыс. руб | Удельный вес статей, в общей величине собственного и заемного капитала, соответственно % | |||||

| Т₁ | То | Измене-ние | Темп прирос-та,% | Т₁ | То | Изме-нение | |

| Собственный капитал – всего | 87831 | 72063 | 15768 | 21,88% | 85,3% | 84% | 1,35% |

| Уставный капитал | 2299 | 2299 | 0 | - | 2,6% | 3,2% | -0,57% |

| Добавочный капитал | 20692 | 20692 | 0 | - | 23,6% | 28,7% | -5,15% |

| Резервный капитал | 1645 | 1645 | 0 | 0,00% | 1,87% | 2,28% | -0,41% |

| Нераспределенная прибыль (непокрытый убыток) | 63195 | 47427 | 15768 | 33,25% | 71,9% | 65,8% | 6,14% |

| Собственный инвестиционный капитал | 22991 | 22991 | 0 | - | 26,2% | 31,9% | -5,73% |

| Собственный накопленный капитал | 64840 | 49072 | 15768 | 32,13% | 73,8% | 68,1% | 5,73% |

| Заемный капитал – всего | 15083 | 13737 | 1346 | 9,80% | 14,7% | 16% | -1,35% |

| Долгосрочные обязательства | 794 | 869 | -75 | -8,63% | 5,3% | 6,3% | -1,06% |

| Отложенные налоговые обязательства | 794 | 869 | -75 | -8,63% | 5,3% | 6,3% | -1,06% |

| Краткосрочные обязательства | 14289 | 12868 | 1421 | 11,04% | 94,7% | 93,7% | 1,06% |

| Заемные средства | 0 | 6156 | -6156 | -100% | 0,00% | 44,8% | -44,81% |

| Кредиторская задолженность | 14289 | 6637 | 7652 | 115,29% | 94,7% | 48,3% | 46,42% |

|

И т о г о - б а л а н с |

102914 | 85800 | 17114 | 19,95% | х | х | х |

Собственный капитал Общества возрос на 15768 тыс. руб. или 21,9% и составляет 87831 тыс. руб. В составе имущества собственный капитал занимает 85,3%, что выше заемного капитала на 71,4 %. Собственным капиталом Общества на 100% покрываются внеоборотные активы и запасы товарно-материальных ценностей. Заемный капитал в составе имущества занимает 13,9 %, что выше прошлого года в абсолютной сумме на 1421,0 тыс. руб. Заемный капитал состоит из кредиторской задолженности (14289,0 тыс. руб.). В декабре 2012 года погашены два кредитных договора, предоставленные сроком на один год в сумме 6500 тыс. рублей. Кредитных обязательств перед банками Общество на конец анализируемого периода не имеет.

Кредиторская задолженность возросла против 2011 года на 7577 тыс. руб. и составляет 142890, тыс. руб. Рост произошел из-за роста задолженности по налогам и сборам за счет продажи склада. Налоги были начислены в конце отчётного года и перечислены в 2012 году. Задолженность по налогам и сборам возросла на 7577 тыс. руб. во многом за счет того, что в декабре 2012 г. при продаже склада был начислен НДС и налог на прибыль, которые перечислены в 2013 г.

Из анализа статей баланса видно, что предприятие имеет возможность своими денежными средствами и дебиторской задолженностью полностью погасить кредиторскую задолженность. На конец отчетного года величина чистых активов равна 87831 тыс. руб., что выше, чем на начало года на 15768,0 тыс. руб.

Далее проведем анализ финансовой устойчивости. Для этого составим таблицу 5.

Таблица 5

Анализ коэффициентов финансовой устойчивости

| Показатель | Период | Отклонение | Критериа-льное значение | Отклонение от критерия | |

| Т₁ | То | ||||

| Собственный капитал, тыс. руб. | 87831 | 72063 | 15768 | х | х |

| Заемный капитал, тыс. руб. | 15083 | 13737 | 1346 | х | х |

| Совокупный капитал | 102914 | 85800 | 17114 | х | х |

| Собственный оборотный капитал | 44725 | 22232 | 22493 | ||

| Коэффициент автономии (финансовой независимости) | 0,85 | 0,84 | 0,01 | 0,6 | -0,25 |

| Коэффициент финансовой зависимости (задолженности) | 0,15 | 0,16 | -0,01 | 0,5 | 0,35 |

| Коэффициент финансовой устойчивости | 0,86 | 0,85 | 0,01 | 0,7 | -0,16 |

| Коэффициент финансового левериджа (Финансовый рычаг) | 0,17 | 0,19 | -0,02 | 1 | 0,83 |

| Коэффициент покрытия долгов (финансирования ) | 5,82 | 5,25 | 0,58 | 1 | -4,82 |

| Коэффициент инвестирования СК/ Ав | 2,04 | 1,45 | 0,59 | х | х |

| Коэффициент маневренности собственного капитала | 0,51 | 0,31 | 0,20 | 0,1 | -0,41 |

| Коэффициент (индекс) постоянного актива | 0,00 | 0,00 | 0,00 | х | х |

| Коэффициент обеспеченности оборотных активов собственными оборотными средствами | 0,76 | 0,64 | 0,12 | 0,1 | -0,66 |

| Коэффициент обеспеченности запасов собственными средствами | 0,357 | 0,749 | -0,39 | х | х |

| Коэффициент самофинансирования (П+Ам)/Б | 0,963 | 1,040 | -0,08 | х | х |

| Баланс | 102914 | 85800 | 17114,00 | х | х |

Коэффициент обеспеченности собственными оборотными средствами (Собственный капитал – Внеоборотные активы) / Оборотные активы) говорит о том, что 52% внеоборотных активов в 2010 году формировалось на счет собственного капитала, 61% в 2011 году, 75% 2012 году.

Коэффициент обеспеченности материальных запасов собственными средствами (отношение собственных оборотных средств к запасам и затратам) равен 0,97, 1,22 и 2,8 за исследуемый период. Это значит, что все материальные запасы могут формироваться за счет собственных источников. Рост коэффициента положительно сказывается на финансовой устойчивости компании.

Коэффициент маневренности собственного капитала (отношение собственных оборотных средств к собственному капиталу) говорит о том, что 27% собственного капитала в 2010 году использовалось для финансирования текучей деятельности, т. е. вложена в оборотные средства. В 2011 году в них вложено 31% собственного капитала, в 2012 году – 51%.

Индекс постоянного актива (отношение внеоборотных активов к собственному капиталу), равный в 2010 году 0,73, свидетельствует о том, что 73% собственных источников финансирования направляется на покрытие внеоборотных активов. Для 2011 года показатель ранен 69%, для 2012 года – 49%. За анализируемый период коэффициент находится в пределах норматива.

Коэффициент долгосрочного привлечения заемных средств (отношение долгосрочных кредитов и заемных средств к сумме источников собственных средств и долгосрочных кредитов и займов) крайне низок, что говорит о низкой интенсивности использования заемных средств для обновления и расширения производства.

Коэффициент автономии (отношение собственного капитала к валюте баланса) имеет очень высокое значение за анализируемый период. Показатель характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия: 80%, 84% и 85% для 2010, 2011 и 2012 гг. соответственно. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие.

Коэффициент соотношения мобильных и иммобилизованных средств (отношение мобильных средств (итог по второму разделу) и долгосрочной дебиторской задолженности) к иммобилизованным средствам (внеоборотные активам, скорректированным на дебиторскую задолженность долгосрочного характера) показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов: 0,72 в 2010 году, 0,72 в 2011 году и 1,39 в 2012 году.

Коэффициент прогноза банкротства показывает способность предприятия расплачиваться по своим краткосрочным обязательствам при условии благоприятной реализации запасов. Чем выше значение показателя, тем ниже опасность банкротства. В нашем примере показатель увеличился в 2011 году по сравнению с 2010 и незначительно уменьшился в 2012 по сравнению с 2011 г.

В целом показатели финансовой устойчивости свидетельствуют о высокой финансовой устойчивости с большим запасом прочности. С одной стороны это говорит о независимости предприятия. С другой стороны, Компания не использует возможности заемных капиталов для расширения торговой деятельности и рынков сбыта. С точки зрения современного финансового менеджмента это говорит о неэффективности управления.

1.3. Анализ операционного и финансового циклов

При помощи таблицы 6 проведем анализ деловой активности.

Таблица 6

Расчет влияния факторов на продолжительность оборота функционирующего капитала

|

Показатель |

Т₁ | То | Измене-ния | |

| Среднегодовая величина основного капитала, тыс. руб. | 46468,5 | 46204 | 264,5 | |

| В т.ч. основных средств | 46406,0 | 46167,5 | 238,5 | |

| Среднегодовая сумма оборотного капитала, тыс. руб. | 47888,5 | 33347,0 | 14541,5 | |

| Дебиторская задолженность | 30243,0 | 16187,5 | 14055,5 | |

| Денежные средства, финансовые вложения и прочие оборотные активы | 1327,0 | 652,5 | 674,5 | |

| Выручка от реализации (нетто), тыс. руб. | 206011 | 206269 | -258 | |

| Себестоимость проданных товаров, тыс. руб. | 136438 | 140599 | -4161 | |

| Коэффициенты оборачиваемости: | ||||

| основного капитала | 4,43 | 4,46 | -0,03 | |

| фондоотдача | 4,44 | 4,47 | -0,03 | |

| оборотного капитала | 2,85 | 4,22 | -1,37 | |

| Дебиторской задолженности | 6,81 | 12,74 | -5,93 | |

| Денежной наличности | 155,25 | 316,12 | -160,88 | |

| Продолжительность одного оборота в днях: | ||||

| Основного капитала | 81,20 | 80,64 | 0,56 | |

| Основных производственных фондов | 81,09 | 80,58 | 0,52 | |

| Оборотного капитала | 83,68 | 58,20 | 25,48 | |

| Дебиторской задолженности | 52,85 | 28,25 | 24,60 | |

| Денежной наличности | 2,32 | 1,14 | 1,18 | |

| Операционного цикла | 136,53 | 86,45 | 50,08 | |

| Факторный анализ продолжительности оборота | ||||

| Влияние фактора общей суммы оборотных активов | 25,38 | |||

| Влияние фактора выручки от реализации | 0,10 | |||

| Баланс отклонений | 25,48 | |||

| Влияние на продолжительность оборота факторов второго порядка: | ||||

| Дебиторской задолженности | 24,53 | |||

| Денежной наличности | 1,18 | |||

| Баланс отклонений | 25,71 | |||

Коэффициенты деловой активности отдельных групп функционирующего капитала указывают на проблемы в основном сегменте бизнеса, т.е. в производственной сфере. Свидетельство того - снижение коэффициентов оборачиваемости в основного капитала на 0,03. Падение скорости оборота произошло по денежным средствам на 160,88 и дебиторской задолженности - на 5,93. Длительность операционного цикла в 2012 году составила 136,45%.

При помощи данных в таблице 7 проанализируем длительность финансового цикла.

Таблица 7

Расчет длительности финансового цикла

| Показатели | Т₁ | То | Изменение | |

| абсолютное | % | |||

| Среднегодовая величина дебиторской задолженности, тыс. руб. | 30243 | 16187,5 | 14055,5 | 86,83% |

| Среднегодовая величина запасов (материалов) с НДС тыс. руб. | 16318,5 | 16507 | -188,5 | -1,14% |

| Среднегодовая величина кредиторской задолженности, тыс. руб. | 10463 | 7098 | 3365,0 | 47,41% |

| Период погашения дебиторской задолженности, дни | 52,85 | 28,25 | 24,6 | 87,06% |

| Период оборота запасов, дни | 43,06 | 42,27 | 0,8 | 1,87% |

| Период выплаты кредиторской задолженности, дни | 18,28 | 12,39 | 5,9 | 47,59% |

| Длительность финансового цикла, дни | 114,19 | 82,91 | 31,3 | 37,73% |

Как видно из рассчитанных факторов, среднегодовая величина дебиторской задолженности выросла на 14055,5 тыс. р. или на 86,83%. Среднегодовая величина запасов уменьшилась на 1,14% или на 188,5 тыс. р. Среднегодовая величина кредиторской задолженности выросла на 3365,0 тыс. р. и составила 7098 тыс. р. по сравнению с предыдущем периодом 10463 тыс. р. Периоды погашения кредиторской и дебиторской задолженности увеличились и стали очень высокими. Для дебиторской задолженности 52,85 дней, для кредиторской 18,28 дней. Период оборота запасов так же увеличился до 43,06 дней по сравнению с 42,27 в начале отчетного периода. Таким образом, финансовый цикл составил 114,19 дней и увеличился по сравнению с предыдущим периодом на 31,3 дней.

2. Совершенствование финансового состояния предприятия

Проведенный анализ Компании показал, что на сегодняшний день его финансовое положение достаточно стабильно, за отчетный период товарооборот оставался приблизительно на одинаковом уровне, как и обеспеченность товарными запасами.

Различные номенклатурные позиции товарно-материальных запасов отличаются по стоимости, доходности и количеству занимаемых площадей, причем, чем выше объем запасов, тем выше стоимость их хранения, страхования от несчастного случая и воровства, порчи, повышенного налогообложения, производственных мощностей, увеличенного персоналом и процентом на заемные средства для приобретения товарно-материальных запасов. Особенно это характерно для анализируемой Компании.

На анализируемом предприятии оборачиваемость товарных запасов зависит прежде всего от того, насколько рациональна структура товарного ассортимента, от того, насколько быстро происходит реализация той или иной ассортиментной группы.

Цель процесса управления товарными запасами заключается в построении такой системы товародвижения, при которой в организации находился бы оптимальный товарный запас, который бы пополнялся в оптимальные промежутки времени оптимальным количеством товаров.

Таким образом, для обеспечения бесперебойного снабжения покупателей и избежания снижения товарооборота из-за отсутствия требуемого товара, можно дать следующие рекомендации:

1. Систематически отслеживать динамику спроса на товары различного ассортимента.

2. Контролировать динамику реализации товаров и размещать новый заказ прежде, чем возникнет угроза товарного дефицита.

3. Отказаться от некоторых групп товаров.

3.Иметь некоторый страховой запас товаров из группы экономически значимых для Компании, предназначенный для покрытия возможного дефицита товаров в случае повышенного спроса, либо при непредвиденном увеличении срока исполнения заказа поставщиком. Также страховой запас рекомендуется иметь при высоком риске частичного неисполнения размещенного заказа.

Страховой запас товара - это специально созданный запас некоторого вида товара, предназначенный для покрытия возможной недостаточности обычных запасов этого товара. Страховой запас создается для предотвращения экономических потерь организации, в случае отсутствия данного товара.

Вполне очевидно, что иметь страховой запас на все виды товаров, продающихся в Компании нецелесообразно. Например, для групп скоропортящихся товаров страховой запас создавать нет смысла. К таким товарам относятся молочные продукты, овощи и фрукты, некоторые мясные изделия.

Страховой запас имеет смысл создавать лишь в том случае, если:

- отсутствие товара может повлечь за собой существенные экономические потери (упущенная выгода);

- наличие определенного ассортимента необходимо для поддержания престижа данного магазина в глазах покупателей.

Создание и поддержание страхового запаса товаров является достаточно затратным мероприятием. Поэтому при определении перечня товаров, страховой запас которых организация решила поддерживать, вначале необходимо оценить, какой экономический эффект это обеспечит.

Безусловно, перечень товаров, страховой запас которых решает создать организация, определяется в каждом случае индивидуально, но руководствоваться следует все же экономическими соображениями. На величину страхового запаса влияют:

- колебания спроса (средний - максимальный) в течение одного месяца;

- колебания сроков исполнения заказа (средний - максимальный), в днях.

Если страховой запас создается для покрытия дефицита в случае нерегулярных поставок при стабильном среднемесячном уровне спроса, то количество этого запаса определяется как произведение среднемесячного расхода данного товара и максимального количества дней задержки поставки данного товара в обозримом прошлом.

Если страховой запас создается для компенсации трудно предсказуемых колебаний спроса, необходимо предварительно провести статистическое исследование, что не представляет никаких сложностей при условии использования системы комплексной автоматизации в Компании. Полученные результаты экстраполируют на будущий период и, исходя из полученных данных, формируют страховой запас. В этом случае страховой запас будет рассчитываться с учетом влияния этих двух факторов.

На объем товарооборота влияют самые разные факторы, среди внутренних факторов наиболее видное место занимают следующие:

- товарное обеспечение (структура, ценовая политика);

- численность персонала и производительность его труда;

- наличие материально-технической базы.

При этом первый фактор является наиболее значимым. В связи с этим в качестве рекомендация для разработки путей повышения товарооборота руководству ООО « ТД «Материк» необходимо:

- знать сумму затрат, приходящихся на каждый вид товара, с тем, чтобы определить предельно возможное снижение цены с учетом затрат по конкретному их виду;

- отказаться от использования в коммерческом обороте товаров, не пользующихся достаточным спросом при данной цене, если дальнейшее снижение цен на эти товары невозможно из-за высоких затрат по этому товару. Как показал анализ, такие товарами являются «Техника и электроника»;

- устанавливать торговую наценку дифференцированно по каждому виду товаров не ниже затрат на их реализацию (если позволяет спрос).

Для решения данных задач необходимо организовать оперативный анализ и контроль структуры товарооборота, т. е. реализации товаров по возможности в более дробном ассортименте.

Для оперативного контроля за продажей товаров по ассортименту необходимы соответствующие носители информации.

Ими могут быть носители, полученные с многосчетчиковых кассовых машин, агрегированных со специальными приставками. Одновременно с печатанием кассовых чеков на таких машинах с помощью приставок ведется синхронная кодовая запись данных на перфоленту, магнитную ленту или непосредственно на контрольно-кассовую ленту. Емкость перечисленных выше носителей информации обеспечивает достаточно широкую материально-вещественную характеристику проданных товаров.

Снятие данных с технических носителей информации и их обработка в нужных аналитических аспектах проводятся на ЭВМ. Экономическая служба получает не только необходимую информацию, но и решение экономической задачи, заранее смоделированной.

Математическая модель в данном случае может предусматривать взаимоувязанные величины оптовой реализации товаров, их поступления и товарных запасов (в целом и в расширенном ассортименте, за день или иной отрезок времени).

Следовательно, речь идет о возможности ежедневного составления товарного баланса и автоматической нормализации величин, его составляющих.

Система нормативов позволяет применить метод «управления по отклонениям», когда основное внимание в процессе управления фиксируется на отклонениях от норм, на ситуациях, связанных с нарушением плановых предположений. Естественно, что первейшей задачей управленческих работников в этих условиях будет оперативное устранение выявленных нарушений.

Оперативный анализ позволяет определить степень ритмичности (или аритмичности) реализации товаров за тот или иной промежуток времени. Требования к ритмичности оптового товарооборота обусловливаются непрерывностью потребления и производства.

Анализ ритмичности проводится с привлечением плановых и фактических данных о ежедневном товарообороте. Нормально работающие предприятия имеют относительно постоянную величину товарооборота по дням недели. Так, при существенном уменьшении товарооборота за отдельные дни можно сделать вывод о неудовлетворенном спросе (перебои в завозе товаров или неполадки организационного характера).

На практике в ООО «ТД «Материк» такие расчеты не ведутся.

В связи с вышесказанным для предприятия будет целесообразным разработка программного модуля автоматизации складского хозяйства, товарооборота и анализ коммерческой деятельности на базе 1С:Предприятие.

Обобщенные результаты внедрения данного модуля на предприятиях различных отраслей выглядят следующим образом:

1) за счет повышения операционной эффективности и создания общей технологической, ресурсной и процессной платформы, достичь соотношения затрат к доходам на уровне 55 %;

2) сокращение срока оборачиваемости оборотных средств на 12–25%;

3) улучшение качества реализации товаров — в среднем на 35-40% и более.

Следовательно, все показатели экономической эффективности проекта имеют удовлетворительные значения и проект внедрения автоматизированного модуля учета и анализа складского учета и товарооборота можно принимать к осуществлению.

Заключение

Проведенный на основе данных бухгалтерского учета анализ финансового состояния, динамики развития оптового и розничного товарооборота ООО «ТД «Материк» за 2010-2012 гг. позволяет сделать следующие выводы. В 2010 году объем выручки составил 206 011 тыс. рублей, что больше уровня 2009 года на 1880 тыс. рублей или на 1%. В 2011 году получена выручка от продажи товаров, работ и услуг в сумме 206 428 тыс. руб., что превышает уровень 2010 года на 417 тыс. руб. или на 0,2%. За анализируемый период происходит незначительное увеличение выручки. С учетом рисков, в том числе инфляционных, это увеличение не может быть существенным. Значит, выручка от реализации в Обществе снижается. Структура выручки в анализируемый период практически не меняется. Розничный товарооборот составляет 40-42%, оптовый 21-24%, услуги – 35-39%. Эти очень незначительные колебания означают, что компания нашли свои ниши на рынках и уверенно занимает свои позиции.

Темпы роста расходов в 2010 году превышали темпов роста доходов 2010 года на 0,9%. Основная причина – снижение т/оборота по розничной торговле и наценки по оптовой торговле. По этим причинам недополучено доходов в 2010 году в сумме 7 562 тыс. руб. Темпы роста расходов превышали темпы роста доходов на 19,2% в 2011 году.

Из анализа статей баланса видно, что предприятие имеет возможность своими денежными средствами и дебиторской задолженностью полностью погасить кредиторскую задолженность.

Показатели финансовой устойчивости свидетельствуют о высокой финансовой устойчивости с большим запасом прочности. С одной стороны это говорит о независимости предприятия. С другой стороны, Компания не использует возможности заемных капиталов для расширения торговой деятельности и рынков сбыта. С точки зрения современного финансового менеджмента это говорит о неэффективности управления.

По результатам работы за 2011 год получена балансовая прибыль в сумме 27307 тыс. руб. что выше, чем в 2010 отчетном году на 3535 тыс. руб.

В качестве рекомендация для разработки путей повышения товарооборота и улучшения финансового состояния руководству ООО «ТД «Материк» необходимо:

1. Искать пути снижения себестоимости покупных товаров. Как показал анализ, выручка от реализации увеличивается незначительно, а себестоимость – стабильно (19% роста затрат в 2011 году против почти нулевого роста выручки).

2. Использовать возможности заемных средств. Анализ свидетельствует о высокой финансовой независимости компании. У предприятия есть дополнительные возможности для использования кредитных ресурсов, с помощью которых предприятие может открыть новые точки продаж или увеличить поступление товарных запасов.

2. Точное калькулирование затрат, приходящихся на каждый вид товара, с тем, чтобы определить предельно возможное снижение цены с учетом затрат по конкретному их виду.

3. Отказаться от использования в коммерческом обороте товаров, не пользующихся достаточным спросом при данной цене, если дальнейшее снижение цен на эти товары невозможно из-за высоких затрат по этому товару. Как показал анализ, такие товарами являются «Техника и электроника».

4. Организовать оперативный анализ и контроль структуры товарооборота, т. е. реализации товаров по возможности в более дробном ассортименте. Оперативный анализ позволяет определить степень ритмичности (или аритмичности) реализации товаров за тот или иной промежуток времени. Требования к ритмичности оптового товарооборота обусловливаются непрерывностью потребления и производства.

Список использованной литературы

Список литературы не приводится.

Приложения

Приложение 1 Бухгалтерский баланс Общества на 31 декабря 2012 года

Приложение 2 Отчет о прибылях и убытках Общества за 2011 год

Приложение 3 Отчет о финансовых результатах Общества за 2012 год

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.