Аннотация. В статье исследовано понятие внутреннего контроля учета материально-производственных запасов, изучено его экономическое содержание и рассмотрены его основные элементы. Автором систематизированы мнения исследователей по поводу содержания внутреннего контроля учета материальных ценностей, составляющих его механизма и процедур.

Ключевые слова: внутренний контроль, система внутреннего контроля, процедуры контроля, контрольная среда, материалы, товары, готовая продукция

Статья написана владельцем сайта Dipmall.ru.

Данная статья подготовлена в рамках оказания помощи по написанию статей для клиентов. Стоимость написания статьи зависит от темы, объема и требований и начинается от 1000 рублей. Все доступные способы связи с автором указаны в разделе Контакты.

Запасы – один из самых значимых участков бухгалтерского учета производственных, сельскохозяйственных, строительных, торговых и иных организаций. Оптимальная организация механизмов внутреннего контроля учета материально-производственных запасов является важным элементом управления организации и базой для обеспечения ее устойчивости и безопасности.

Запасы – один из самых значимых участков бухгалтерского учета производственных, сельскохозяйственных, строительных, торговых и иных организаций. Оптимальная организация механизмов внутреннего контроля учета материально-производственных запасов является важным элементом управления организации и базой для обеспечения ее устойчивости и безопасности.

Согласно Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) экономические субъекты должны организовывать и проводить внутренний контроль осуществляемых фактов финансово-хозяйственной деятельности, если их бухгалтерская (финансовая) отчетность подвергается обязательному аудиту (п. 1 ст. 19 Закона №402-ФЗ) [2]. Закон № 402-ФЗ не разъясняет, каким образом и в каком объеме внутренний контроль должен осуществляться. Тем не менее, Закон № 402-ФЗ не оставляет сомнений в достаточности осуществляемого внутреннего контроля для обеспечения достоверности фактов финансово-хозяйственной деятельности и бухгалтерской (финансовой) отчетности экономических субъектов, включая учет и отражение в отчетности материальных ценностей.

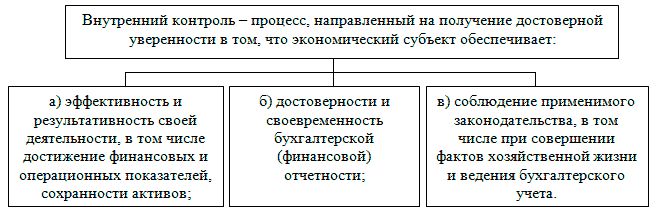

Минфин РФ в Информации № ПЗ-11/2013 дает общие рекомендации для экономических субъектов по организации и проведению ими внутреннего контроля (рис. 1) [4].

Рис. 1. Определение внутреннего контроля, данное Минфином РФ [4]

Понятие «материально-производственные запасы» (далее – МПЗ) является собирательным, подразумевающим различные элементы производства. Н.П. Кондраков утверждает, что МПЗ – это предметы труда, срок полезного использования которых менее 1 года, необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации или предназначены для перепродажи [6, c. 228]

Основным документом, регулирующим бухгалтерский учет МПЗ в России, является Приказ Минфина РФ от 09.06.2001 г. № 44н «Об утверждении «Положения по бухгалтерскому учету «Учет материально-производственных запасов» (далее – ПБУ 5/01) [3]. В соответствии с ПБУ 5/01 к бухгалтерскому учету в качестве объектов МПЗ принимаются активы (рис. 2):

Рис. 2. Состав МПЗ согласно ПБУ 5/01 [3]

Таким образом, внутренний контроль учета МПЗ – это комплекс мероприятий и процедур, организованных собственниками (руководством экономического субъекта) для обеспечения достоверности сведений бухгалтерского, оперативного и управленческого учета МПЗ, предотвращения искажений и неправомерных действий в части их движения, а также принятия наиболее оптимальных управленческих решений в области управления МПЗ.

Организация внутреннего контроля учета МПЗ – это совокупность мер, осуществляемых уполномоченным субъектом внутреннего контроля в целях выполнения поставленных задач и достижения определенной руководством цели в области учета движения материальных ценностей. В основе организации внутреннего контроля учета МПЗ заключаются субъекты, объекты, виды, формы, методы, принципы, техника и технология внутреннего контроля. Следовательно, организация внутреннего контроля учета МПЗ представляет собой совокупность элементов, взаимосвязанных и взаимозависимых, работа которых направлена на достижение общей цели внутреннего контроля [9, с. 81].

Под системой внутреннего контроля (далее – СВК) понимается совокупность организационных мер, методик и процедур, используемых в качестве средств, для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской), управленческой и налоговой отчетности [5, с. 81].

Экономист Н.А. Филевская рассматривает СВК как совокупность следующих элементов:

− цель внутреннего контроля;

− контролирующие субъекты;

− контролируемые субъекты;

− предмет внутреннего контроля;

− объекты внутреннего контроля;

− границы контроля;

− процедуры контроля [10, с. 18].

Согласно исследованиям В.В.Пугачёва, целями внутреннего контроля являются:

− эффективность хозяйственных операций;

− надежность финансовой отчетности;

− гарантия соблюдения законов и внутренних регламентов (правил) компании;

− экономичное и эффективное использование ресурсов организации [18, c. 115].

Ю.И. Новиков полагает, что ходе анализа операций с МПЗ эксперт-бухгалтер [внутренний аудитор – прим. автора] дает разъяснения по вопросам:

1) экономической сущности отображения движения МПЗ на счетах бухгалтерского учета;

2) полноты и правильности оценки МПЗ в бухгалтерском и складском учете;

3) правовой обоснованности операций с МПЗ в части соблюдения законодательства и договорных отношений с поставщиками и потребителями МПЗ [7, c. 70].

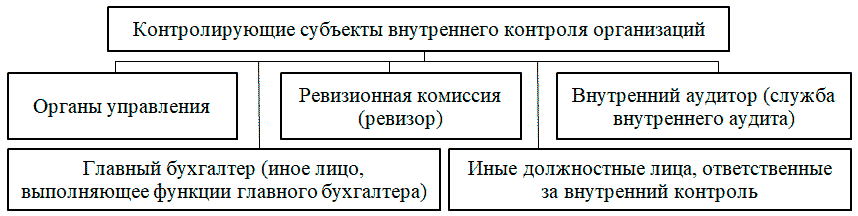

Субъекты внутреннего контроля учета МПЗ можно разделить на контролирующие и контролируемые. Взаимоотношения между ними обусловлены отношениями подчинённости.

Контролирующим субъектом может выступать любое юридическое или физическое лицо, наделенное правомочием осуществлять контроль (рис. 3).

Рис. 3. Контролирующие субъекты внутреннего контроля [10, с. 12].

Контролируемые субъекты – это участники бизнес процессов, к которым следует отнести саму организацию, ее собственников, органы управления, сотрудников (включая высший управленческий персонал), контрагентов, конкурентов и так далее. В части контролируемых субъектов внутреннего контроля учета МПЗ следует отнести материально-ответственных лиц, учетных и складских работников, участников производственного процесса, поставщиков МПЗ, покупателей товаров и готовой продукции и других лиц (охранников, программистов и так далее).

Предметами внутреннего контроля являются любые изменения управляемого процесса, будь то его наличие (состояние) и (или) действия, осуществляемые над (с) ним. Так, фактическое состояние и аспекты функционирования процесса учета МПЗ – это предметы внутреннего контроля учета МПЗ. Ю.И. Новиков предметом судебно-бухгалтерской экспертизы [внутреннего контроля – прим. автора] МПЗ называет, прежде всего, случаи злоупотреблений, хищений, порчи и недостач, а также сокрытие доходов [7, c. 70].

Е.А. Сергеева отмечает, что объекты внутреннего контроля также зависят от величины предприятия и его производственной и финансово-хозяйственной деятельности. Объектами внутреннего контроля выступают: технологические процессы, нормативное хозяйство, качество продукции и её соответствие потребностям рынка, а также весь спектр финансовых показателей [12].

Границы внутреннего контроля, по мнению автора, ограничиваются лишь в рамках организации. Границы должны быть определены соответствующим органом управления – учредительным собранием, советом директоров или руководителем организации (подразделения). В некоторых случаях границы могут быть сосредоточены в рамках одной операции (например, инвентаризация товаров в небольшой торговой организации). В иных же случаях границы могут быть определены в рамках целой организации. Тогда внутренний контроль охватит все бизнес-процессы, подразделения, сотрудников, операции, риски и так далее.

Во время осуществления внутреннего контроля учета МПЗ проверяющий выстраивает последовательность и определяет содержание системы контрольно-аналитических мероприятий по сбору, анализу и оценке информации о движении объектов МПЗ с целью выражения мнения о степени сохранности и эффективности использовании материальных ценностей.

Контрольные процедуры – это и правила, методы, инструменты, действия и мероприятия, разработанные экономическим субъектом для минимизации рисков, предотвращения и выявления ошибок и злоупотреблений. Контрольные процедуры направлены на выявление и исправление возможных ошибок учета МПЗ.

Организация может применять следующие процедуры внутреннего контроля учета МПЗ:

1) проверка учетной политики в части учета МПЗ и выполнения условий учетной политики в учетных процессах (например, методы списания МПЗ, регистры учета по движению МПЗ и так далее);

2) анализ ротации обязанностей и разграничения полномочий (например, осуществление полномочий по составлению первичной документации, их подписи и отражению сведений в бухгалтерском учете на различных сотрудников);

3) оценка компьютерной обработки информации и информационных систем, степени автоматизации учета МПЗ и наличие в информационной системе средства контроля;

4) оценка документооборота и документального оформления движения МПЗ;

5) проверка своевременности, полноты и правомерности учета движения МПЗ в регистрах синтетического, аналитического и складского учета;

6) контроль фактического наличия и состояния объектов МПЗ, включая физическую охрану, ограничения доступа, инвентаризацию;

7) контроль взаимосвязи фактов финансового-хозяйственной деятельности (например, соотнесение факта оплаты материальных ценностей с фактом получением и оприходованием этих ценностей);

8) согласование операций, подтверждающее правомочность их совершения (например, утверждение авансового отчета о приобретении материалов сотрудника его руководителем);

9) сравнение данных и показателей учета (например, сверка сумм остатков по счетам учета МПЗ с их фактическими остатками на складах, сверка расчетов с поставщиками МПЗ);

10) анализ системы надзора, обеспечивающего оценку достижения поставленных показателей или задачи (например, правильности выполнения учетных операций, осуществления сделок и операций, точности формирования бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

11) анализ движения и использования МПЗ (например, выявление неиспользуемых материальных ценностей; оценка материалоемкости, материалоотдачи и т.д.; выявление областей потенциального риска) [4] [8] [9] [11].

С целью обеспечения качественного внутреннего контроля учета МПЗ, она осуществляется в три этапа.

1. Организационный этап включает в себя:

- оценка поставленных задач на предмет соответствия профессиональной компетенции внутреннего аудитора;

- оценка достаточности объектов проверки для целей составления заключения;

- сбор источников для осуществления проверки.

- определение методики внутреннего контроля;

- определение периода проводимого внутреннего контроля;

2. Исследовательский этап внутреннего контроля учета МПЗ включает:

- оценка внутренних нормативных актов и системы документооборота в части движения объектов МПЗ;

- проверка контрольной среды в части движения МПЗ (степени защищенности информационной среды, условий хранения МПЗ, правовой обеспеченности сохранности МПЗ и т.д.);

- формирование рабочих документов по установленным формам (проверки отдельных статей отчетности, расчетно-аналитические таблицы, матрицы изменений и т.д.) в части учета МПЗ;

- экономический анализ информации, относящейся к предмету внутреннего контроля учета МПЗ;

- сравнение результатов экономического анализа со сведениями бухгалтерского учета и отчетности экономических субъектов и выявление возможных отклонений;

- выявление последствий несоответствия фактически осуществленных на основании первичных документов хозяйственных операций сведениям бухгалтерского учета и отчетности.

3. Заключительный этап предусматривает осуществление непосредственного оформления заключения внутреннего контроля (акта), в основном содержаться выводы по результатам проверки и решения по устранению выявленных нарушений [11].

Таким образом, внутренний контроль учета МПЗ следует рассматривать как механизм защиты интересов собственников от рисков искажения учета и отчетности в части движения МПЗ. Элементы внутреннего контроля определяются экономическим субъектом самостоятельно. Как правило, элементы внутреннего контроля учета МПЗ включают в себя нормативно-правовую базу, цели, контролирующие и контролируемые субъекты, предметы и объекты; границы и процедуры контроля. Каждому экономическому субъекту для снижения рисков неэффективного применения МПЗ следует разработать конкретную программу внутреннего контроля за использованием и сохранностью материальных ресурсов, в которой следует предусмотреть методы проверки, подробный перечень проверяемых объектов, сроки проверки и конкретных исполнителей.

Библиографический список:

1. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»(ред. от 23.04.2018)// СПС «КонсультантПлюс».

2. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»(ред. от 29.07.2018)// СПС «КонсультантПлюс».

3. Приказ Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) (ред. от 16.05.2016) // СПС «Консультант плюс».

4. Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведение бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности» // СПС «КонсультантПлюс».

5. Болкунова Ю.Н. Риски бизнеса в системе внутреннего контроля коммерческой организации: дисс. ... к.э.н. – Санкт-Петербург, 2016. – 210 с.

6. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – 5-е изд, перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2013. – 664 с.

7. Новиков Ю.И. Организационно-правовые основы судебно-бухгалтерской экспертизы : учеб.пособие / Ю.И. Новиков, О.А. Блинов. – Омск : Изд-во ФГБОУ ВПО ОмГАУ им. П.А. Столыпина, 2014. – 96 с.

8. Пугачёв B.B. Внутренний аудит и контроль. Организация внутреннего аудита в условиях экономического кризиса: учебник. – М.: Дело и Сервис, 2017. – 452 с.

9. Федотова Е.С. Внутренний аудит материальных ценностей как инструмент эффективного управления предприятием: дисс. ... к.э.н. – Саратов, 2015 – 191 с.

10. Филевская Н.А. Процесс проведения внутреннего контроля вкорпорациях. – Ульяновск: УлГТУ, 2017. – 104 с.

11. Епанчинцев В.Ю.Бухгалтерская экспертиза оборотных активов в системе финансового контроля. – Режим доступа: http://www.science-bsea.bgita.ru/2014/ekonom_2014_21/epanchincev_buh.htm/ (дата обращения: 05.11.2018).

12. Сергеева Е.А. Организация системы внутреннего контроля коммерческой организации. – Режим доступа: http://euroasia-science.ru/ekonomicheskie-nauki/organizaciya-sistemy-vnutrennego-kontrolya-kommercheskoj-organizacii/ (дата обращения: 05.11.2018).

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.