Аннотация. Формы и системы оплаты труда играют важнейшую роль при организации расчетов с персоналом за такие услуги, оказываемые сотрудниками организациям, как труд или выполнение трудовых обязанностей. Системы и формы оплаты труда позволяют сформировать условия для обеспечения справедливого вознаграждения за труд.

Ключевые слова: оплата труда, заработная плата, ФОТ, формы оплаты труда, системы оплаты труда.

Статья написана владельцем сайта Dipmall.ru.

Данная статья подготовлена в рамках оказания помощи по написанию статей для клиентов. Стоимость написания статьи зависит от темы, объема и требований и начинается от 1000 рублей. Все доступные способы связи с автором указаны в разделе Контакты.

В соответствии с изменениями в социально-экономическом развитии государства значительно корректируется политика в области оплаты труда, защиты работников и социальной поддержке населения. Существенная часть функций властей по реализации данной политики переданы непосредственно организациям, которые самостоятельно формируют механизмы и размеры оплаты труда.

В соответствии с изменениями в социально-экономическом развитии государства значительно корректируется политика в области оплаты труда, защиты работников и социальной поддержке населения. Существенная часть функций властей по реализации данной политики переданы непосредственно организациям, которые самостоятельно формируют механизмы и размеры оплаты труда.

Современная редакция Трудового кодекса РФ (далее – ТК РФ) оплату труда и заработную плату приравнивает как синонимы, понимая под ними вознаграждение за осуществление трудовых обязанностей а также компенсационные и стимулирующие выплаты [1]. Однако, современные исследователи проводят четкие линия различия между данными категориями. Так, А.И. Бобровникова под заработной платой понимает компенсацию трудового вклада работников в деятельность экономического субъекта [2, с. 175]. При этом под оплатой труда чаще всего понимают механизм формирования компенсации за труд человека [4] [5] [7] [8] [9]. Следовательно, понятие «оплата труда» является более широким, чем понятие «заработная плата» (и последнее является элементов первого). Оплата труда заключается не только в расчете заработной платы, но также включает применяемые формы, системы и элементы оплаты труда, порядок начисления и выплаты заработной платы, условия определения и способы удержаний из заработной платы и так далее.

Важнейшим аспектом оплаты труда экономического субъекта является установление системы оплаты труда. Ст. 135 ТК РФ закрепляет правило фиксации в трудовом договоре работника условий начисления и выплаты заработной платы в соответствии с установленными у работодателя системами оплаты труда [1]. Под системой оплаты труда понимается механизм определения и расчета заработной платы [9, c. 53].

А.В. Морозова и А.С. Севостьянова отмечают, что с переходом к рыночной экономике в России сформировались две системы оплаты труда: тарифная (определяющая нормы качества выполнения трудовой функции) и бестарифная (определяющая нормы количества труда при особенностях условий его осуществления). При этом в России организации чаще всего применяют тарифные системы оплаты труда [6, c. 27].

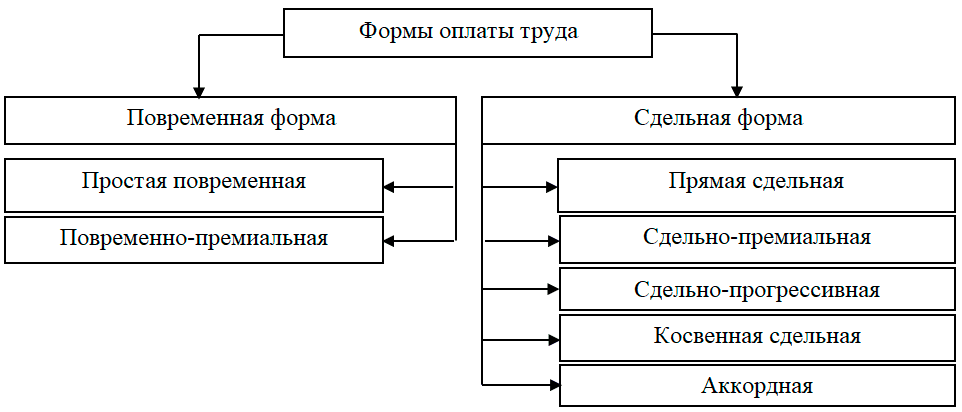

Т.В. Подлегаева утверждает, что в настоящее время в организациях РФ применяются две основные формы оплаты труда (рис. 1).

Рисунок 1 – Формы оплаты труда [7, c. 218]

Если фактически результаты работы зависят от отработанного сотрудником времени, работодатель устанавливает повременную форму оплаты труда. Самая распространенная ее разновидность – простая повременная система, при которой заработок рассчитывается исходя из фактически отработанного времени. При этом, если организации важно заинтересовать сотрудников в конечном результате работы и надлежащем выполнении трудовых обязанностей, следует предусмотреть повременно-премиальную систему.

Сдельная оплата вводится в том случае, если возможно вести учет изготовляемой сотрудником продукции или оказанных услуг. Чаще всего такая система устанавливается на производстве, где рабочие изготавливают конкретную продукцию. Когда работник изготавливает продукцию по стандарту и можно оценить ее качество и количество, это закладывают в основу заработной платы. Сдельная оплата стимулирует сотрудников качественно и в срок выполнять работу, а также не зависеть от результатов коллектива.

Прямая сдельная система устанавливает сдельные расценки за единицу изготовленной продукции или оказанную услугу. При сдельно-премиальной системе устанавливается сдельная расценка за изготовленную единицу изготовленной продукции или оказанную услугу, а при перевыполнении плана дополнительно начисляется премия. При сдельно-прогрессивной системе работнику устанавливается сдельная расценка за изготовленную единицу изготовленной продукции или оказанной услуги, а при достижении плана сдельная расценка увеличивается. Сдельно-регрессивная система применяется в тех случаях, когда увеличивать объемы производства сверх установленного плана нет необходимости (например, в связи с тем, что реализовать сверхплановую продукцию невозможностью). Косвенно-сдельная система устанавливается для работников вспомогательных производств, которые заняты обслуживанием основных рабочих. Обычно заработок вспомогательного рабочего устанавливается как процент от зарплаты основных рабочих. Аккордная (сдельный аккорд) система оплаты труда устанавливается не за отдельную единицу продукции, а, например, за определенный объем работ [5, c. 178].

О. Н. Валькович и Т.Э. Соколова отмечают, что в настоящее время организации все чаще прибегают к формированию смешанных форм оплаты труда (рис. 2), которые представляют собой синтез традиционной повременной и сдельной форм оплат труда. К смешанным типам оплаты труда относят комиссионные формы, плавающие оклады и дилерские механизмы.

Рисунок 2 – Смешанные формы оплаты труда [3, c. 29]

Система плавающих окладов – это система, при которой оклад работника периодически может изменяться – например, раз в квартал или раз в месяц. Изменения могут зависеть от выполнения плана работ или иных показателей. Эта система оплаты призвана содействовать ежемесячному повышению производительности труда и его качеству, т. к. при ухудшении данных показателей будет понижен оклад на следующий месяц.

В последнее время широкое распространение приобретает комиссионная система оплаты труда. Особенностью данной системы является то, что при расчете заработной платы учитывается выручка, полученная организацией, от осуществляемой сотрудником деятельности. Так, при комиссионной системе заработок может рассчитываться:

- как процент от выручки;

- как фиксированный оклад плюс процент от выручки;

- как процент от выручки, но не менее фиксированного оклада.

Оптимальным вариантом для данной системы является установление заработной платы в вида фиксированного оклада, который может соответствовать МРОТ, и процента от выручки.

При дилерской форме оплаты труда заработок рассчитывается исходя из разницы цены реализации товара или продукции и стоимости, которая установлена в механизме. Продажа осуществляется от имени предприятия, а маржа, которая образовалась, является основной для расчета заработной платы.

Рассмотрев формы и системы оплаты труда, следует отметить сложность, структурность и вариативность применения элементов оплаты труда, что позволяет устанавливать справедливые объемы вознаграждения за выполнение трудовых обязанностей, удовлетворяющие потребностям работника и работодателя.

Список источников:

1. Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (в ред. от 05.02.2018) // СПС «Консультант-Плюс».

2. Бобровникова А.И. Развитие форм и систем оплаты труда в условиях рыночной экономики России // Территория науки. – 2017. - № 2. – С. 175-178.

3. Валькович О.Н., Соколова Т.Э. Современные подходы к построению системы оплаты труда персонала // Символ науки. – 2017. - № 7. – С. 28-31.

4. Жижко М. О ценности труда и успеха // Человек и труд. – 2015. - № 1. – С. 70-79.

5. Ксылина А.И. Актуальные вопросы учета расчетов по оплате труда и анализа фонда оплаты труда // Актуальные вопросы экономических наук. – 2016. - №50-1. – С. 175-179.

6. Морозова А.В., Севостьянова А.С. Основные понятия, виды, формы и системы оплаты труда в современных условиях хозяйствования // Таврический научный обозреватель. – 2017. - № 3-2 (20). – С. 25-31.

7. Подлегаева Т.В. Заработная плата как основа системы оплаты и стимулирования труда // Инновационная наука. – 2017. - № 2-1.- С. 217-220.

8. Ропотан С.В. Заработная плата: современный взгляд учета и контроля // Проблемы экономики и менеджмента. – 2015. - №6 (46). – С. 96-99.

9. Чернявая А.Л., Дмитрук Ю.И. Анализ оплаты труда и пути ее усовершенствования // CETERIS PARIBUS. – 2016. - №4. – С.53-55.

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.