Аннотация. В статье исследовано понятие внутреннего контроля хозяйствующих субъектов, изучено его экономическое содержание и рассмотрены его основные элементы. Автором систематизированы мнения исследователей по поводу определения внутреннего контроля, составляющих его механизма, выделены и охарактеризованы основные элементы внутреннего контроля и отмечены отличия от внутреннего аудита.

Ключевые слова: внутренний контроль, внутренний аудит, система внутреннего контроля, элементы внутреннего контроля, процедуры контроля, контрольная среда

Статья написана владельцем сайта Dipmall.ru.

Данная статья подготовлена в рамках оказания помощи по написанию статей для клиентов. Стоимость написания статьи зависит от темы, объема и требований и начинается от 1000 рублей. Все доступные способы связи с автором указаны в разделе Контакты.

Понятие и сущность внутреннего контроля

Понятие и сущность внутреннего контроля

Стремительно меняющаяся среда – это лишь одно из препятствий, которые вынуждены преодолевать экономические субъекты в странах с переходной экономикой. Помимо этого, они сталкиваются с колоссальными вызовами и рисками, присущими экономике и практике деловых отношений тех стран, в которых они работают. Необходимость совершенствования управления организациями вытекает из активно формирующейся новой психологии управления. Собственники перестали оставаться в стороне от процессов как стратегического, так и оперативного управления, включая внутренний контроль. Оптимальная организация механизмов внутреннего контроля является важным элементом управления организации и базой для обеспечения ее устойчивости, безопасности и дальнейшего эффективного функционирования в рыночной среде..

Согласно Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) экономический субъект обязан организовывать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни, если его бухгалтерская (финансовая) отчетность подлежит обязательному аудиту (п. 1 ст. 19 Закона №402-ФЗ) [2]. В случае, если бухгалтерская (финансовая) отчетность экономического субъекта подлежит обязательному аудиту в соответствие со ст. 5 Федерального закона от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности» (далее – Закон №307-ФЗ), то он обязан организовывать и осуществлять внутренний контроль ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности (за исключением случаев, когда ее руководитель принял обязанность ведения бухгалтерского учета на себя) (п. 2 ст. 19 Закона №402-ФЗ) [1].

Закон № 402-ФЗ не описывает, как и в каком объеме должен проводиться внутренний контроль. Однако понятно, что он должен быть достаточным для обеспечения достоверности фактов хозяйственной жизни и бухгалтерской (финансовой) отчетности организации.

Подходы к определению внутреннего контроля разнообразны, единого мнения о его содержании в научной среде не сформировалось. Рассмотрим определения, которыми оперируют исследователи при описании внутреннего контроля организаций (табл. 1).

Таблица 1 – Дефиниции понятия «внутренний контроль»

| Автор | Определение |

| Внутренний контроль как инструмент защиты собственников | |

| М.У. Базарова | организованный в интересах собственников и (или) руководителей организации и регламентируемый внутренними документами механизм защиты интересов собственников [9, c. 24] |

| О.Е. Качкова | система контрольных процедур, план организации и методы управления объектом в целях эффективного осуществления деятельности, защиты имущества собственников, предупреждения ошибок, опрятности учетных проверок и своевременного предоставления финансовой информации [13, c. 32]. |

| Ю.Г. Мишучкова | комплекс мер и процедур, организованный собственниками (руководством предприятия) для обеспечения достоверности показателей учета (оперативного, бухгалтерского, управленческого), предотвращения искажений и неправомерных действий, а также принятия наиболее оптимальных управленческих решений [16, c. 22]. |

| Е.С. Федотова | процесс, осуществляемый высшим органом экономического субъекта, определяющим его цели и задачи, его управленцами и другими сотрудниками, в достаточной и оправданной мере обеспечивающий достижение субъектов следующих ориентиров: целесообразности и эффективности деятельности; достоверности данных бухгалтерской финансовой отчетности; соблюдения применимого законодательства и требований регулирующих органов [19, c. 48]. |

| Внутренний контроль как инструмент защиты от рисков | |

| Ю.В. Жгутова | процесс управления данными экономических субъектов для достижения поставленных целей с минимальными затратами, предупреждение искажений и рисков в течение деятельности организации [12, c. 69]. |

| И. Юдина | постоянно действующая система, включающая такие составляющие, как определение контролируемых параметров и объектов контроля, установление «критических» точек контроля, где риск возникновения ошибок, искажений и других нежелательных явлений особенно велик [22, c. 54]. |

| Внутренний контроль как инструмент развития экономического субъекта | |

| Т.И. Мелехина | непрерывный процесс, включающий сбор и анализ информации для принятия управленческих решений, ориентированных на эффективность деятельности организации [15, c. 23]. |

| Ю.Н. Болкунова | процесс, направленный на достижение целей компании, и являющийся результатом действий руководства по планированию, организации, мониторингу деятельности компании в целом и ее отдельных подразделений [11, c. 39] |

| Ю.Н. Юденков | механизм, «осуществляющий оценку всех аспектов деятельности организации изнутри и направленный на предоставление гарантий ее акционерам в том, что деятельность организации осуществляется в соответствии со стратегическими целями в рамках действующего законодательства и внутреннего регламента и ведет к максимизации дохода при минимизации ключевых рисков» [21, c. 82] |

Исследование термина внутренний контроль порождает сомнения и разногласия при толковании контекста применения дефиниции. Так, нами было выделено три направления понимания термина внутренний контроль: как механизма защиты интересов собственников, как механизма защиты от рисков и как инструмента развития экономического субъекта.

Первая точка зрения имеет место быть, так как собственники в первую очередь заинтересованы в защите своих интересов. Но помимо собственников внутренний контроль, на наш взгляд, способен защищать интересы трудового коллектива, партнеров по бизнесу, кредиторов, государства и так далее.

Согласно второй точке зрения, внутренний контроль направлен на защиту экономического субъекта от рисков внутреннего и внешнего характера, что также является справедливым утверждением.

Исследователи Т.И. Мелехина, Ю.Н. Болкунова и Ю.Н. Юденков дали, на взгляд автора, самое адекватное и полное определение внутреннего контроля. Учитывая степень развития этого инструмента, который давно вышел за рамки проверки достоверности бухгалтерского учета и отчетности, внутренний контроль в настоящее время является олицетворением контрольной функции управления.

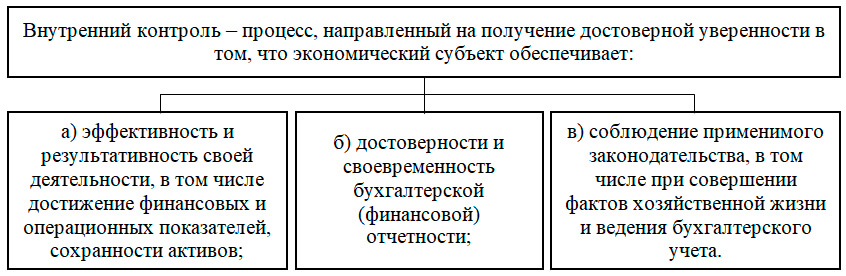

Минфин РФ разработал общие рекомендации для хозяйствующих субъектов по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской отчетности (информация Минфина России № ПЗ-11/2013) (рис. 1) [8].

Рис. 1. Определение внутреннего контроля, данное Минфином РФ [8]

Современная методология внутреннего контроля для практической реализации в деятельности организаций внутреннего контроля не имеет единой теоретической платформы. В данное время, положение усложняется не только разнообразием подходов к пониманию и дефиниции внутренний контроль. В специальной зарубежной и отечественной литературе отсутствует единство взглядов на цели и содержание функций внутренний контроль.

В.В. Бурцеву принадлежит мнение о двойственной роли внутреннего контроля в процессе управления организацией. В результате глубокой интеграции контроля и других элементов процесса управления на практике невозможно определить круг деятельности для работника таким образом, чтобы он относился только к какому-либо одному элементу управления без его взаимосвязи и взаимодействия с контролем [10, c. 44].

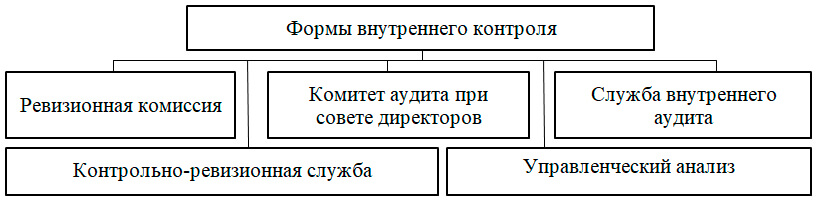

Внутренний контроль существует в следующих специализированных формах (рис. 2).

Рис. 2. Формы внутреннего контроля

В экономической литературе и аудиторской практике используется родственное понятие – внутренний аудит. Из рис. 2 вытекает, что внутренний аудит является формой внутреннего контроля.

Организация системы внутреннего контроля

Организация внутреннего контроля – это совокупность мер, осуществляемых уполномоченным субъектом внутреннего контроля в целях выполнения поставленных задач и достижения определенной руководством цели. По данному определению понятия организации внутреннего контроля можно сделать вывод, что под организационными принципами в этом смысле целесообразно понимать основы (совокупность мероприятий), направленных на надлежащее функционирование элементов системы внутреннего контроля, благодаря которым система вообще приобретает желаемых характеристик.

Итак, в основе организации внутреннего контроля заключаются субъекты, объекты, виды, формы, методы, принципы, техника, технология внутреннего контроля. Следовательно, организация внутреннего контроля представляет собой совокупность элементов, взаимосвязанных и взаимозависимых, работа которых направлена на достижение общей цели внутреннего контроля.

Под системой внутреннего контроля (далее – СВК) понимается совокупность организационных мер, методик и процедур, используемых в качестве средств, для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской), управленческой и налоговой отчетности [11, с. 81].

Информация, используемая СВК хозяйствующего субъекта, разнообразна по составу, содержанию, источникам, в связи с чем требует своевременного сбора, проверки, обработки и исследования.

Внутренний контроль имеет значение в процессе выявления, оценки и мониторинга рисков, мобилизации резервов, способствует повышению эффективности работы. Организация эффективной СВК позволит:

1) вовремя предупреждать о возможности возникновения отклонений от заданных параметров и своевременно их выявлять;

2) своевременно выявлять финансовые, коммерческие и внутрифирменные риски в управлении хозяйствующим субъектом и избежать или минимизировать их;

3) обеспечить эффективное устойчивое функционирование и максимально возможное развитие организации в рамках конкурентного рынка, согласно поставленным целям;

4) сформировать подходящую для современных постоянно меняющихся условий хозяйствования организации систему информационного обеспечения всех уровней управления, которая способствовала бы оперативной адаптации функционирования организации к изменениям, происходящим во внешней и внутренней среде;

5) эффективно использовать и сохранить возможные ресурсы и возможности организации.

Выделяют следующие основные подходы организации СВК:

1. Формирование временной или постоянно-действующей комиссии, на которую возлагаются задачи по осуществлению контрольных функций. Яркий пример такого подхода – ревизионная комиссия, ежегодно осуществляющая контроль совершенных фактов хозяйственной деятельности, отраженных в бухгалтерского (финансовой) отчетности. Такой подход в организации СВК рационально применять по отношению к малым и средним компаниями.

2. Создание собственной службы в соответствие с формами, представленными на рис. 2. Для этого формируется самостоятельное структурное подразделение, наделенное правами и полномочиями, необходимыми для осуществления контрольных функций. Для реализации такого подхода требуются значительные ресурсы.

3. Аутсорсинг – осуществление функции внутреннего контроля полностью делегируется специализированной компании (внешнему консультанту). При этом, если субъектом контроля бухгалтерский учет также передан на аутсорсинг, то следует разграничить функции по ведению учета и осуществлению контроля на разные аутсорсинговые компании.

4. Косорсинг – СВК создается в рамках организации на уровне структурного подразделения или специальной комиссии, но при этом к осуществлению контрольных функций также привлекаются эксперты специализированной компании (внешние консультанты), обладающие соответствующей квалификацией.

Соблюдение представленных ниже принципов необходимо для формирования доверия к внутреннему контролю, его результативности и эффективности:

1. Целостность (является основой профессионализма).

При проведении внутреннего контроля недопустимо рассмотрение элементов системы без учета их взаимосвязи и взаимодействия.

2. Беспристрастное представление результатов (является обязательством представлять правдивые и точные отчеты).

Контроллер должен сообщать о своих наблюдениях и заключениях в соответствии с целями и областью, охваченной проверкой. Контроллеры изначально принимают на себя обязательство докладывать о результатах проверки правдиво и точно. Это означает, в том числе, необходимость сообщать о расходящихся точках зрения между командой проверяющих и контролируемыми субъектами, а также сообщать о препятствиях, трудностях и любых событиях, которые осложняли проведение аудита.

3. Надлежащая профессиональная тщательность (означает приложение усердия (прилежания) и проявление рассудительности при проведении проверки).

Необходимо четкое следование процедурам и политике контролируемых субъектов, а также процедурам проведения внутреннего контроля. Если действия внутренних контроллеров не соответствуют ситуации, их действия можно посчитать халатными или небрежными.

4. Конфиденциальность (означает обеспечение безопасности полученной информации).

Вся информация, полученная внутренним контроллеров может обсуждаться только с другими членами команды проверяющих в ходе проверки, а результаты проверки – только с теми, относительно которых предварительно было получено согласие, отраженное в плане проверки.

5. Независимость (это основа беспристрастности при проведении контроля и объективности заключений по контрольным мероприятиям).

При внутреннем контроле структурного подразделения проверяющий не должен работать в данном структурном подразделении. При внутреннем контроле процесса проверяющий не должен быть руководителем процесса или ответственным за процесс.

6. Подход, основанный на свидетельствах (является разумным способом получения надежных и воспроизводимых заключений по проверке в процессе систематически проводимых проверок).

И.В. Новоселов утверждает, что образующим элементом системы внутреннего контроля и аудита является организационно-экономический механизм контроля, который обеспечивает непосредственное проведение контроля. Он, в свою очередь, состоит из компонентов, позволяющих реализовать функцию контроля [17, c. 104].

Cложной проблемой российского внутреннего аудита является отношения внешних аудиторов и сотрудников внутреннего аудита проверяемого экономического субъекта, которые никогда не были простыми. Корни недостаточного взаимопонимания и возможных конфликтов кроются в различии целей, статусе, степени независимости и ответственности внешнего и внутреннего аудита, которые представлены ниже (табл. 3).

Таблица 3 – Отличия внутреннего и внешнего аудита

| Элемент аудита | Внутренний аудит | Внешний аудит |

| Вид деятельности | Исполнительская деятельность | Предпринимательская деятельность |

| Цели | Определяются руководством экономического субъекта или собственниками | Установлены Законом «Об аудиторской деятельности» и МСА |

| Объем аудита | Зависит от объема и структуры экономического субъекта и требований его руководства | Определяется аудитором самостоятельно основываясь на его профессиональном суждении |

| Статус | Служба внутреннего аудита является структурным подразделением организации | Самостоятельнее юридическое лицо или индивидуальный предприниматель |

| Независимость | Независим от руководителей проверяемых подразделений, подчиняется руководителю организации или (и) общему собранию акционеров и (или) Аудиторскому комитету | Независим от руководителей и собственников аудируемых лиц |

| Квалификация работников | Определяется по усмотрению руководства и (или) собственников экономического субъекта в должностных инструкциях | Наличие квалификационного аттестата аудитора |

| Стандарты аудита | Внутренние положения (инструкции, методики), утвержденные руководством аудируемого лица | ФПСАД, внутренние стандарты саморегулируемых аудиторских организаций и аудиторских фирм |

| Оплата | Заработная плата в соответствии с трудовыми договорами, положением о премировании и штатным расписанием | Оплата в соответствии с условиями договора с аудируемым лицом |

| Ответственность | Перед руководством и (или) собственниками экономического субъекта за выполнение обязанностей | Перед аудируемым лицом и третьими лицами за выраженное мнение о достоверности финансовой (бухгалтерской) отчетности |

| Отчетность | Перед руководством экономического субъекта по формам, утвержденным руководством | Аудиторское заключение и информация по результатам аудита предоставляется аудируемому лицу |

Важным является проблема взаимосвязи СВК и системы внутреннего аудита (СВА). Представим взаимосвязь данных систем (рис. 3) [24].

Рис. 4. Взаимосвязь СВА и СВК

Таким образом, порядок организации внутреннего контроля зависит от характера и масштабов деятельности экономического субъекта, специфики его системы управления. При организации СВК в первую очередь должен быть определен подход и формы внутреннего контроля, а также основные элементы СВК.

Элементы внутреннего контроля

Основные элементы внутреннего контроля перечислены в информации Минфина России № ПЗ-11/2013 [8]. Так, указанный документ в качестве элементов внутреннего контроля называет контрольную среду, оценку рисков, процедуры внутреннего контроля, информацию и коммуникации, а также оценку внутреннего контроля. Однако, существуют другие подходы.

Экономист Н.А. Филевская рассматривает СВК как совокупность следующих элементов: цель внутреннего контроля, контролирующие субъекты, контролируемые субъекты, предмет внутреннего контроля, объекты внутреннего контроля, границы контроля и процедуры контроля [20, с. 402].

По мнению автора, важнейшими элементами внутреннего контроля является его нормативно-правовое обеспечение, а также результаты внутреннего контроля. Далее рассмотрена нормативно-правовая база внутреннего контроля, а следом – содержание элементов внутреннего контроля, указанные в информации Минфина России № ПЗ-11/2013 и предложенные Н.А. Филевской. То есть автором определены следующие элементы внутреннего контроля:

− нормативно-правовая база;

− контрольная среда;

− субъекты контроля;

− цель, предмет и объекты контроля;

− границы контроля;

− оценка рисков;

− процедуры контроля;

− информационная среда;

− результаты внутреннего контроля;

− оценка внутреннего контроля.

Нормативно-правовая база внутреннего контроля

Контроль должен осуществляться в условиях соответствующей организации и при наличии законодательного регулирования и нормирования. В табл. 2 систематизированы нормативно-правовые акты, регулирующие непосредственно внутренний контроль экономических субъектов.

Таблица 2 – Нормативно-правовые акты регламентирования внутреннего контроля экономических субъектов в РФ

| Уровень | Характеристика |

| 1.«Законодательный» | Конституция РФ, Гражданский Кодекс РФ, Налоговый Кодекс РФ, Трудовой кодекс РФ, Кодекс об административных правонарушения РФ, Федеральные законы, Указы Президента РФ и Постановления Правительства РФ в области учета и аудита. Федеральный закон «Об аудиторской деятельности» № 307-ФЗ от 30 декабря 2008 г. |

| 2.«Нормативный» | Международные стандарты аудита |

| 3.«Методический» | Акты совета по аудиторской деятельности при Минфине РФ, Счетной палаты РФ, Центрального банка РФ и других ведомств |

| 4.«Технологический» | Стандарты внутреннего аудита саморегулируемых организаций, Международные стандарты и руководства по корпоративному управлению |

| 5.«Внутрифирменные стандарты» | Рабочие документы самой организации Положение о внутреннем контроле (аудите), Положение об отделе внутреннего контроля (аудита), Методики внутреннего аудита, должностные инструкции внутренних контролеров (аудиторов) |

Дадим краткую характеристику представленных в таблице 2 уровней регулирования.

1. Основным правовым актом, регулирующим аудиторскую деятельность в РФ, является Закон №307-ФЗ. Хотя данный правовой акт не обязывает экономических субъектов осуществлять внутренний контроль (такая обязанность указана в Законе №402-ФЗ, о чем говорилось выше), он содержит требования к аудиторским проверкам, которые должны быть соблюдены при организации и осуществлении внутреннего контроля.

2. Международные стандарты аудита (далее – МСА). В настоящее время происходит интеграция в международное аудиторское право, и все аудиторы и аудиторские организации должны ориентироваться на нормы международных стандартов аудита (Постановление Правительства РФ от 11.06.2015 № 576 «Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории Российской Федерации») [3]. Переход на МСА производится с 01.01.2017. Приказами Минфина РФ от 24.10.2016 № 192н [6] и от 09.11.2016 № 207н [7] утверждено 48 МСА.

3. Различные рекомендации финансового и отраслевых ведомств. Важнейшим документом на данном уровне является информация Минфина России № ПЗ-11/2013 [8], в которой разработаны общие рекомендации для предприятий по организации и осуществлению ими внутреннего контроля бухгалтерского учета и составления бухгалтерской отчетности. В качестве примеров отраслевых документов можно привести Приказ Росимущества от 04.07.2014 № 249 «Об утверждении Методических рекомендаций по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации» [4], Положение об организации внутреннего контроля в кредитных организациях и банковских группах, утвержденное Банком России 16.12.2003 № 242-П [5] и так далее.

4. На четвертом уровне находятся стандарты и руководства по корпоративному управлению. Основу этого уровня представляют собой документы, в которых изложены обобщенные принципы в области контроля и управления, не имеющие обязательного характера, но несущие и обобщающие практику многих стран в этой сфере. Представленный состав актов указывает о существовании как международных, так и национальных стандартов в корпоративном управлении.

Данный уровень представлен стандартами и международными документами в области внутреннего контроля. Основу методологии по организации, усовершенствованию системы внутреннего контроля организации определены системой документов изданных Комитет организаций-спонсоров Комиссии Тредвея (COSO). Кроме изданных Комитетом Концептуальных основ внутреннего контроля были разработаны такие акты как Документ (концепция) COSO «Управление рисками организаций. Интегрированная модель» (2004 г.), Документ (концепция) COSO «Руководство по мониторингу системы внутреннего контроля» (2009), Документ (концепция) COSO «Интегрированная концепция внутреннего контроля» (2013 г.) [14, с. 40].

Формирование данной группы принципов и стандартов при организации, регулирования и оценки эффективности внутреннего контроля, связано с серией расследований в ряде крупных корпораций. При расследовании было выявлено, что результате умышленных действий руководства формировалась «привлекательная» финансовая отчетность, подтверждаемая по сговору внешними проверяющими. В следствии пострадали инвесторы и акционеры, последствиями которых явилось: был утрачен контроль за деятельностью предприятия, инвесторы, инвесторами принимались на основе недостоверных сведений, на основе которых принимались неэффективные управленческие решения, произошло банкротство данных предприятий.

Наряду с другими стандартами Coso в области внутреннего контроля, разработаны национальными институтами другие акты в сфере внутреннего контроля такие как:

1. CoCo – модель канадского института профессиональных бухгалтеров.

2. Требования по внутреннему контролю отчета Turnbull для предприятий, чьи акции котируются на Лондонской бирже.

3. Рекомендации по внутреннему контролю Базельского комитета по банковскому надзору (регулируют внутренний контроль коммерческих банков).

Вместе с тем в настоящее время Стандарты COSO являются наиболее универсальными в применении.

Единый подход к пониманию и осуществлению внутреннего контроля, по мнению В.В. Пугачева, во многом обеспечивается силами международных общественных организаций профессионалов, в частности Международным институтом внутренних аудиторов, который основан в США в 1941 г. [18, с. 204]. В настоящее время Институт является международной профессиональной ассоциацией, объединяющей 180 тыс. человек более чем в 170 странах [23]. Членами Международного института внутренних аудиторов все чаще становятся российские специалисты, работающие внутренними аудиторами корпоративных организаций.

В международной практике стандарты внутренних контролеров можно разделить на три группы.

1. Стандарты качественных характеристик (Attribute Standards).

2. Стандарты деятельности (Performance Standards).

3. Стандарты практического применения (Implementation Standards).

Стандарты качественных характеристик регулируют требования, предъявляемые к качественному составу внутренних контроллеров и их подразделениям. Стандарты деятельности раскрывают основные задачи внутреннего аудита.

Российский Институт внутренних аудиторов (НПА «ИВА») был создан в 2000 г. и является профессиональной ассоциацией, объединяющей внутренних аудиторов и специалистов в области внутреннего контроля и управления рисками [25]. Институт представляет возможность получить знания в сфере внутреннего контроля и содействует профессиональному развитию внутренних контроллеров в России.

Институт регулярно проводит встречи, которые дают возможность его членам установить контакт с коллегами и обменяться мнениями, обсудить актуальные вопросы. Эксперты ИВА участвуют в семинарах и корпоративных тренингах по внутреннему контролю, на которых обсуждаются теоретические и практические аспекты внутреннего контроля.

Партнерами ИВА являются ведущие профессиональные ассоциации, союзы и институты в области аудита и корпоративного управления. Институт способствует развитию в России, участвуя в экспертизе, разработке, принятии и реализации нормативной базы в сфере корпоративных отношений.

5. Все внутренние нормативные документы, применяемые при организации внутреннего контроля на предприятиях условно можно разбить на следующие три группы:

1) учредительные документы;

2) документы наблюдательных и высших исполнительных органов управления организацией;

3) прочие внутрифирменные документы нормативного характера, регламентирующие правила и процедуры принятия управленческих решений, совершения сделок и операций.

Предполагаем, что для эффективной организации системы внутреннего контроля на предприятиях необходим следующий пакет внутренних нормативных документов регулирующих деятельность предприятия:

1) положение о системе внутреннего контроля предприятия;

2) положение о службе внутреннего контроля предприятия;

3) документы, обусловливающие процедуры принятия решений;

4) документы, обусловливающие распределение функций и полномочий между подразделениями и работниками предприятия;

5) документы, регулирующие функционирование отдела внутреннего контроля;

6) положение о распределении доступа пользователей к осуществлению операций в программном обеспечении, также базам данных в компьютерных системах.

Уровни 1-3 нормативно-правого регулирования являются обязательными для применения всеми экономическими субъектами, в частности на основе МСА могут быть разработаны локальные нормативные акты, регулирующие внутренний контроль экономических субъектов. Однако, практика крупнейших корпораций указывает на то, что внутренние нормативные акты лучше разрабатывать на основе документов четвертого уровня, которые являются более полезными и детализированными [14, с. 42].

Рассмотрим основные элементы внутреннего контроля, указанные в информации Минфина России № ПЗ-11/2013 и предложенные Н.А. Филевской.

Контрольная среда

Для полного понимания СВК организации необходимо проанализировать контрольную среду, обеспечить соответствующую регламентацию ее деятельности и контроль за ее функционирование. Контрольная среда – понятие, характеризующее общее отношение, осведомленность и практические действия, мероприятия и процедуры руководства компании, направленные на установление и поддержание СВК. Иными словами контрольная среда ·– это подход собственников и руководства к управлению рисками.

Степень развития контрольной среды во многом определяется пониманием руководителями любого уровня необходимости существования системы и целей, для которых она создана. Контрольная среда должна быть детально представлена в локальных нормативных актах организации, включая устав, учетную политику и другие положения, направленные на управление ресурсами экономических субъектов.

Субъекты контроля

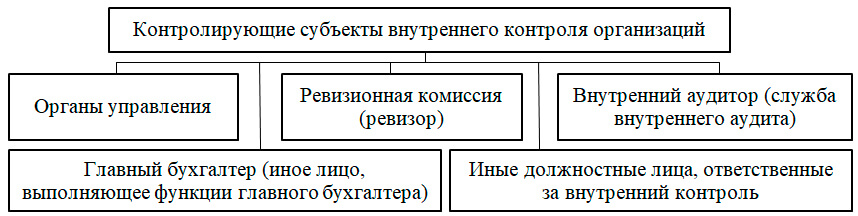

Субъекты внутреннего контроля можно разделить на контролирующие и контролируемые. Взаимоотношения между ними обусловлены отношениями подчинённости.

Контролирующим субъектом является юридическое или физическое лицо, осуществляющее контроль (рис. 4) [20, с. 12].

Рис. 4. Контролирующие субъекты внутреннего контроля

Контролируемые субъекты (кого контролируют) – это субъекты корпоративных отношений, к которым можно отнести саму корпорацию, учредителей (акционеров), органы управления, работников (в том числе высший менеджерский персонал), контрагентов, поставляющих ресурсы и конкурентов корпорации.

Субъекты контроля должны быть четко выделены в локальных нормативных актах. Например, в качестве контролирующего субъекта следует указать отдел внутреннего контроля, а качестве контролируемого субъекта - персонал, ответственный за подготовку бухгалтерской (финансовой) отчетности.

Цель, предмет и объекты контроля

Согласно исследованиям В.В. Пугачёва, целями внутреннего контроля являются:

- эффективность хозяйственных операций;

- надежность финансовой отчетности;

- гарантия соблюдения законов и внутренних регламентов (правил) компании;

- экономичное и эффективное использование ресурсов организации [18, c. 115].

Предмет внутреннего контроля – наличие, состояние и (или) действие управляемого процесса. Так, фактическое состояние и аспекты функционирования исследуемого процесса предметы внутреннего контроля.

Е.А. Сергеева отмечает, что объекты внутреннего контроля также зависят от величины предприятия и его производственной и финансово-хозяйственной деятельности. Объектами внутреннего контроля выступают: технологические процессы, нормативное хозяйство, качество продукции и её соответствие потребностям рынка, а также весь спектр финансовых показателей [26].

Цели, предмет и объекты контроля также должны быть четко выделено и указаны в планах и программам проверки. Например, цель внутренней проверки - надежность бухгалтерской (финансовой) отчетности (включая ее полноту, достоверность и нейтральность). Предмет контроля - совокупность хозяйственных операций, на основе которых составлены формы бухгалтерской (финансовой) отчетности. Объект контроля - учетный процесс, включающий четыре основные стадии: первичный учет (составление и сбор первичных учетных документов), регистрация фактов хозяйственной деятельности в регистрах бухгалтерского учета, формирование главной книги (иного обобщающего регистра), составление бухгалтерской (финансовой) отчетности).

Границы контроля

Границы внутреннего контроля, по мнению автора, ограничиваются лишь в рамках организации. Границы должны быть определены соответствующим органом управления – учредительным собранием, советом директоров или руководителем организации / подразделения. В некоторых случаях границы могут быть сосредоточены в рамках одной операции (например, кассовые операции в небольшой торговой организации). В иных же случаях границы могут быть определены в рамках целой организации. Тогда внутренний контроль охватит все бизнес-процессы, подразделения, сотрудников, операции, риски и так далее. В рамках границы контроля также должны быть определен проверяемый период. Например, границы контроля при проверке бухгалтерской (финансовой) отчетности) - все хозяйственные операции, проверяемый период - год.

Оценка рисков

Оценка рисков - важнейший элемент внутреннего контроля, представляющий процесс выявления и анализа рисков. Риски имеют сложную иерархию и систему, поэтому экономический субъект самостоятельно определяет структуру и уровни рисков. Лучшие практики внутреннего аудита направлены на управление всеми рисками, однако подобная СВК требует значительных затрат и не подходит для малых субъектов хозяйствования [19, c. 36]. Поэтому организации могут ограничить систему рисков для целей внутреннего контроля. Например, при проверке бухгалтерской (финансовой) отчетности могут быть установлены и проанализированы риски искажения сведений из отчетности.

Процедуры контроля

При проведении внутреннего контроля определяется последовательность и содержание комплекса контрольно-аналитических процедур по сбору, оценке и анализу информации о проверяемом объекте с целью выражения мнения контролера о степени эффективности его функционирования и надежности объекта проверки.

Контрольные процедуры – это методы и правила, дополняющие элементы контрольной среды, разработанные в компании для достижения поставленных целей. Контрольные процедуры направлены выявление и исправление возможных ошибок.

Организация может применять следующие процедуры внутреннего контроля:

а) документальное оформление (например, осуществление записей в регистрах бухгалтерского учета на основе первичных учетных документов, в том числе бухгалтерских справок; включение в бухгалтерскую (финансовую) отчетность существенных оценочных значений исключительно на основе расчетов);

б) подтверждение соответствия между объектами (документами) или их соответствия установленным требованиям (например, проверка оформления первичных учетных документов на соответствие установленным требованиям при принятии их к бухгалтерскому учету). К данным процедурам внутреннего контроля относятся также процедуры контроля взаимосвязанных фактов хозяйственной жизни (например, соотнесение перечисления денежных средств в оплату материальных ценностей с получением и оприходованием этих ценностей);

в) санкционирование (авторизация) сделок и операций, обеспечивающее подтверждение правомочности совершения их; как правило, выполняется персоналом более высокого уровня, чем лицо, осуществляющее сделку или операцию (например, утверждение авансового отчета сотрудника его руководителем);

г) сверка данных (например, сверка расчетов экономического субъекта с поставщиками и покупателями для подтверждения сумм дебиторской и кредиторской задолженности; сверка остатков по счетам бухгалтерского учета наличных денежных средств с остатками денежных средств по данным кассовой книги);

д) разграничение полномочий и ротация обязанностей (например, возложение полномочий по составлению первичных учетных документов, санкционированию (авторизации) сделок и операций и отражению их результатов в бухгалтерском учете на разных лиц на ограниченный период с целью уменьшения рисков возникновения ошибок и злоупотреблений);

е) процедуры контроля фактического наличия и состояния объектов, в том числе физическая охрана, ограничение доступа, инвентаризация;

ж) надзор, обеспечивающий оценку достижения поставленных целей или показателей (например, правильности осуществления сделок и операций, выполнения учетных операций, точности составления бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

з) процедуры, связанные с компьютерной обработкой информации и информационными системами, среди которых, как правило, выделяют процедуры общего компьютерного контроля и процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы (модулей, приложений). Процедуры общего компьютерного контроля включают правила и процедуры, регламентирующие доступ к информационным системам, данным и справочникам, правила внедрения и поддержки информационных систем, процедуры восстановления данных и другие процедуры, обеспечивающие бесперебойное использование информационных систем. Процедуры контроля, осуществляемые в отношении отдельных функциональных элементов системы, включают, в частности, логическую и арифметическую проверку данных в ходе обработки информации о фактах хозяйственной жизни (проверку правильности оформления реквизитов документов, контроль введенных сумм, автоматическую сверку данных, отчеты об операциях и ошибках, др.) [8].

Обязательные контрольные процедуры определяются в организационном порядке исходя из принципов необходимости и достаточности и должны давать уверенность в том, что бизнес-процессы выполнены в соответствии с принятыми стандартами.

Информационная среда

Информационная среда как элемент внутреннего контроля состоит из двух составляющих – информационной базы (информации) и средств ее обмена (коммуникации). Основным источником информации для целей принятия решений выступает информационная система, поэтому элементы этой системы также должны быть проверены и (или) участвовать в проверке.

Информационная база – это тот набор сведений о деятельности контролируемого субъекта, которые подлежат проверке. Информационная база может быть представлена набором документов или иных сведений, например, результатов устного опроса. Так, при проверке бухгалтерской (финансовой) отчетности информационной базой может выступать вся совокупность первичной документации, регистров учета, форм отчетности, а также правил составления этой отчетности (учетной политики, приказов и т.д.).

Средства обмена информации – механизм, который настроен экономическим субъектом для распространения информации, необходимой для принятия управленческих решений. Например, при проверке бухгалтерской (финансовой) отчетности средствами обмена информации могут выступать отдельные решения руководителей, график документооборота, корпоративная информационная система или отдельная программ для ведения бухгалтерского учета.

Результаты внутреннего контроля

Результаты внутренних проверок должны быть обязательно задокументированы. Отчеты о проверках должны быть предоставлены учредителям и руководителям экономического субъекта. На основе информации об отчетах о результатах проверки могут быть приняты важные управленческие решения. Основное внимание в таком документе должно быть уделено обнаруженным рискам и по механизмам их управления, а также ошибкам и рекомендациям по их устранению. Например, при проверке бухгалтерской (финансовой) отчетности результаты внутреннего контроля могут быть задокументированы в отчете о проверке, который содержит план и программу проверки, проведенные контрольные процедуры, обнаруженные нарушения ведения бухгалтерского учета, влияние на показатели отчетности и рекомендации по их устранению. На основе отчета учетными работниками могут быть внесены соответствующие исправления до утверждения окончательного варианта годовой финансовой отчетности.

Оценка внутреннего контроля

Оценка внутреннего контроля – важнейший элемент, назначением которого является проверка достаточности и объективности такого контроля. Оценка может проводиться на регулярной основе в виде мониторинга, а также по результатам конкретных процедур. Оценку внутреннего контроля целесообразно проводить независимыми сторонними экспертами, что существенно повысит объективность такой оценки.

Таким образом, современными исследователями внутренний контроль рассматривается как механизм защиты интересов собственников, механизм защиты от рисков и как инструмент развития экономического субъекта. Автором дано следующее определение внутреннего контроля – это совокупность форм, методов, инструментов и процедур контроля, с помощью которых субъект управления получает информацию о фактическом состоянии объекта управления с целью устранения выявленных нарушений и предупреждения их в будущем. Элементы внутреннего контроля определяются экономическим субъектом самостоятельно. Как правило, элементы внутреннего контроля включают в себя нормативно-правовую базу, контрольную среду, субъекты контроля, цель, предмет и объекты контроля, границы контроля, оценку рисков, процедуры контроля, информационную среду, результаты контроля и оценку внутреннего контроля. Элементы внутреннего контроля составляют его организационный механизм, самостоятельно устанавливаются экономическими субъектами и могут меняться в зависимости от масштабов деятельности и специфики управления.

Список использованных источников

1.Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» // СПС «КонсультантПлюс».

2.Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» // СПС «КонсультантПлюс».

3.Постановление Правительства РФ от 11.06.2015 № 576 «Об утверждении Положения о признании международных стандартов аудита подлежащими применению на территории Российской Федерации // СПС «КонсультантПлюс».

4.Приказ Росимущества от 04.07.2014 № 249 «Об утверждении Методических рекомендаций по организации работы внутреннего аудита в акционерных обществах с участием Российской Федерации» // СПС «КонсультантПлюс».

5.Положение об организации внутреннего контроля в кредитных организациях и банковских группах (утв. Банком России 16.12.2003 № 242-П) // СПС «КонсультантПлюс».

6.Приказ Минфина России от 24.10.2016 № 192н «О введении в действие международных стандартов аудита на территории Российской Федерации» // СПС «КонсультантПлюс».

7.Приказ Минфина России от 09.11.2016 № 207н «О введении в действие международных стандартов аудита на территории Российской Федерации» // СПС «КонсультантПлюс».

8.Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведение бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности» // СПС «КонсультантПлюс».

9.Базарова М.У. Внутренний контроль как фактор повышения финансовой устойчивости организации // Символ науки. – 2016. - №3-1. – С. 24-28.

10.Бурцев В.В. Внутренний контроль: основные понятия и организация проведения // Менеджмент в России и за рубежом. – 2016. - №4. – С. 42-54.

11.Болкунова Ю.Н. Риски бизнеса в системе внутреннего контроля коммерческой организации: дисс. ... к.э.н. – Санкт-Петербург, 2016. – 210 с.

12.Жгутова Ю.В. Внутренний контроль финансовых результатов // Символ науки. – 2016. - №4-1. – С. 69-71.

13.Качкова О.Е. Организация учета и внутреннего контроля в государственных (муниципальных) учреждениях : монография / О.Е. Качкова, Л.В. Клепикова, Т.И. Кришталева и др.. — М. : Издательство «Русайнс», 2015. – 256 с.

14.Колабаева А.А. Нормативное регулирование организации внутреннего финансового контроля предприятий энергетики // Научный форум: Инновационная наука: сб. ст. по материалам I междунар. науч.-практ. конф. - № 1(1). – М., Изд. «МЦНО», 2016. – С. 39-46.

15.Мелехина Т.И. Учетно-аналитическое обеспечение внутреннего контроля дебиторской и кредиторской задолженности некоммерческих организаций // Бухгалтерский учет в бюджетных и некоммерческих организациях. – 2016. - №23. – С. 22-25.

16.Мишучкова Ю.Г. Организация системы внутреннего контроля // Аудитор. – 2016. - №8. – С. 21-25.

17.Новоселов И.В. Развитие внутреннего аудита в корпорациях: дисс. к.э.н. – Иркутск, 2016. – 136 с.

18.Пугачёв B.B. Внутренний аудит и контроль. Организация внутреннего аудита в условиях экономического кризиса: учебник. – М.: Дело и Сервис, 2017. – 452 с.

19.Федотова Е.С. Внутренний аудит как инструмент эффективного управления предприятием: дисс. ... к.э.н. – Саратов, 2015 – 191 с.

20.Филевская Н.А. Процесс проведения внутреннего контроля в корпорациях. – Ульяновск: УлГТУ, 2017. – 104 с.

21.Юденков Ю.Н. Интегрированный контроль банковской рентабельности // Внутренний контроль в кредитной организации. – 2018. - №1. – С. 82-90.

22.Юдина И. Внутренний контроль: проблемы, критерии эффективности и значение в управлении компанией // Рынок ценных бумаг. – 2015. - №4. – С. 54-56.

23.Global Institute of Internal Auditors. России // Main page [Электронный ресурс]. − Режим доступа: https://join.theiia.org/Pages/default.aspx (дата обращения: 17.03.2018).

24.Веркеева Е.В. Организационные и методические аспекты внутреннего аудита // Электронный журнал «Экономические науки» [Электронный ресурс]. − Режим доступа: http://ecsocman.hse.ru/data/2011/05/18/1266876646/29.pdf (дата обращения: 17.03.2018).

25.Институт внутренних аудиторов // Главная страница [Электронный ресурс]. – Режим доступа: http://www.iia-ru.ru/about/info/ (дата обращения: 17.03.2018).

26.Сергеева Е.А. Организация системы внутреннего контроля коммерческой организации. – Режим доступа: http://euroasia-science.ru/ekonomicheskie-nauki/organizaciya-sistemy-vnutrennego-kontrolya-kommercheskoj-organizacii/ (дата обращения: 17.03.2018).

На DipMall.ru можно заказать магистерские исследования, бакалаврские исследования и дипломы специалистов (ВКР), курсовые работы, научные статьи и эссе, другие работы и исследования, купить готовую работу. Все доступные способы связи с автором указаны в разделе Контакты.