В курсовой работе на тему "Аудит безналичных денежных расчетов" исследованы теоретические аспекты аудиторской проверки безналичных денежных расчетов, изучены основы организации данного вида аудита, дана характеристика источников и методов сбора аудиторских доказательств, рассмотрен порядок применения аудиторских процедур на примере конкретного предприятия.

Ниже представлена часть курсовой работы.

Стоимость новой курсовой работы на схожие темы или другие темы по экономическим дисциплинам начинается от 2000 рублей и зависит от требований. Все доступные способы связи с автором указаны в разделе Контакты.

Содержание

Введение 3

Введение 3

1. Теоретические аспекты аудит безналичных денежных средств 5

1.1. Понятие и формы безналичных расчетов 5

1.2. Нормативно-правовая база аудита безналичных расчетов 7

1.3. Оценка надежности системы внутреннего контроля 12

2. Методика аудита безналичных расчетов 17

2.1. Организация аудита безналичных расчетов 17

2.2. Характеристика, источники и методы сбора аудиторских

доказательств 20

2.3. Порядок применения аудиторских процедур 23

3. Заключительный этап аудита безналичных расчетов 31

3.1. Анализ типичных ошибок в безналичных расчетах 31

3.2. Рекомендации по предотвращению ошибок в безналичных расчетах 33

Заключение 36

Список литературы 38

Приложение 42

Введение

….

Целью исследования является аудит безналичных денежных расчетов организации. Поставленная в работе цель определила необходимость постановки и решения следующих задач:

1) изучить современный порядок нормативно-правового регулирования учета денежных средств в России;

2) провести планирование аудита учета денежных средств АО «ГРПЗ»;

3) провести аудит денежных средств в кассе АО «ГРПЗ»;

4) провести аудит операций по расчетному счету АО «ГРПЗ»;

5) выявить недостатки, выявление в ходе аудита денежных средств, и дать рекомендации по их устранению.

Предмет исследования – система учета денежных средств предприятия. Объектом исследования является учетная деятельность АО «ГРПЗ».

При решении поставленных задач использовались сравнение и обобщение, классификация, методы системного и структурного анализа; системный, процессорный и ситуационный анализ, а также виды аудиторских процедур (наблюдение, опрос, анкетирование, группировки).

В качестве информационной базы исследования были использованы законодательные и нормативные акты РФ; материалы периодических научных изданий; методические, справочные, инструктивные материалы, аналитические обзоры, материалы форумов и научно-практических конференций.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АУДИТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ

1.1. Понятие и формы безналичных расчетов

…

Классификацию денежных средств можно осуществить по следующим критериям:

1) по характеру обращения: наличные и безналичные денежные средства;

2) по характеру хозяйственных операций: денежные средства в кассе, денежные средства на расчетной счете, денежные средства на валютном счете, денежные средства на специальных счетах, денежные средства в пути, денежные документы;

3) по потокам денежных средств: денежные средства от основной, финансовой и инвестиционной деятельности [27, c. 28].

…

Валютный счет – это счет в банковском учреждении, принадлежащий юридическому или физическому лицу, на котором накапливаются и расходуются их средства в иностранной (конвертируемой) валюте [21, c. 86].

….

1.2. Нормативно-правовая база аудита безналичных расчетов

…

В системе нормативно-правового регулирования аудиторской деятельности выделяют следующие уровни:

1. Законодательный. Федеральный закон «Об аудиторской деятельности» и иные федеральные законы («Об акционерных обществах», «О ЦБ РФ», ГК РФ, УК РФ, КоАП РФ), указы Президента РФ (данный инструмент правового регулирования аудита не имеет аналога в странах с развитой рыночной экономикой); постановления Правительства РФ.

2. Нормативный. Федеральные правила (стандарты) аудиторской деятельности, Международные стандарты аудита, акты Минфина России и др. министерств и ведомств.

3. Негосударственное регулирование (саморегулирование). Нормативные акты аккредитованных (саморегулируемых) аудиторских объединений − кодекс профессиональной этики и внутренние стандарты.

4. Внутренние правила (стандарты) и методики, разработанные аудиторскими организациями и индивидуальными аудиторами [23, c. 18].

…

1.3. Оценка надежности системы внутреннего контроля

…

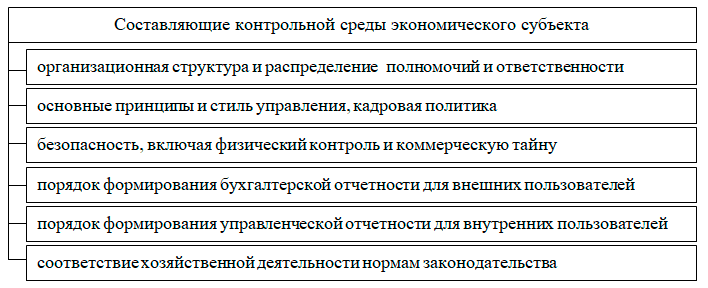

Контрольная среда – это осведомлённость, практические действия и позиция собственников и менеджмента экономического субъекта в сфере установления и поддержания системы внутреннего контроля (далее – СВК). Контрольная среда охватывает (рис. 4):

Рисунок 4. Составляющие контрольной среды [33]

Компетентный, опытный, заслуживший доверия персонал с четко сформированными обязанностями и обязанностями, по мнению Р.И. Найденова, является самым важным элементом внутреннего контроля. Если персонал не способен отвечать высоким требованиям профессиональности и результативности, то СВК в целом будет сформирована неэффективно, даже при том, что остальные элементы контрольной среды будут организованы правильно [31].

М.Н. Агафонова отмечает, что разделение трудовых обязанностей в организациях необходимо для предупреждения злоупотреблений и хищений, а также для обнаружения совершаемых ошибок. В случаях, когда один и тот же работник осуществляет бизнес-процесс, потом сам регистрирует его в учетной системе или осуществляет все учетные функции по обслуживанию данного бизнес-процесса, от составления первичного учетного документа и до формирования регистров и отчетности, вероятность необнаружения возможной ошибки увеличивается [22].

Еще один важнейший аспект контрольной среды – безопасность, которая подразумевает, в том числе, физический контроль. Проведение инвентаризаций подразумевает осуществление физического контроля наличия остатков имущества. При этом экономические субъекты должны руководствоваться Приказом Минфина РФ от 13 июня 1995 г. № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» (далее – Приказ № 49) [12].

Физический контроль над имуществом включает:

- охрану активов экономического субъекта;

- плановые инвентаризации активов и обязательств экономического субъекта согласно Приказу № 49 и учетной политикой предприятия;

- инвентаризацию активов в предусмотренных Приказом № 49 случаях [24].

…

2. МЕТОДИКА АУДИТА БЕЗНАЛИЧНЫХ РАСЧЕТОВ

2.1. Организация аудита безналичных расчетов

…

К задачам проведения данного аудита относятся:

1) проверка полного и объективного отражения фактов хозяйственной жизни предприятия, связанных с движением безналичных денежных средств, в бухгалтерском учете;

2) проверка документального оформления данных операций, произведенного в соответствии с регламентирующими данные операции нормативными актами;

3) проверка целевого использования безналичных денежных средств и контроль их сохранности;

4) проверка обоснованности формирования дебиторской и кредиторской задолженностей.

По окончании проверки аудита безналичных расчетов аудитор формирует мнение, готовит подтверждающие документы, а также формирует часть аудиторского заключения, имеющую отношение к аудируемому участку учета.

…

Планирование аудита безналичных денежных расчетов подразумевает выполнение следующих этапов:

1) предварительное планирование аудиторской проверки;

2) составление договора на оказание аудиторских услуг и письма-соглашения;

3) оценка средств внутреннего контроля проверяемой организации;

4) оценка аудиторского риска и уровня существенности ;

5) анализ значимых областей проверки для составления аудиторской выборки;

6) разработка общей стратегии проведения аудита;

7) составление плана и программы аудита;

8) анализ и подсчет сведений, подвергаемых проверке;

9) выбор метода проверки (выборочная, сплошная, комбинированная);

10) установление необходимости проведения промежуточной проверки каких-либо отдельных работ (полевых, лабораторных испытаний).

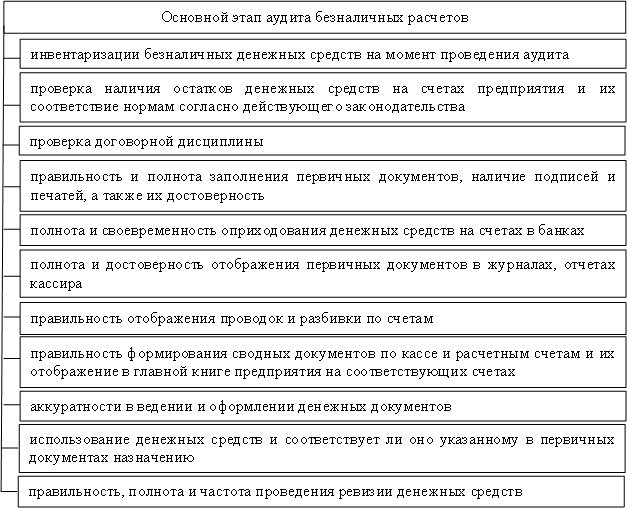

Во время основного этапа аудита проводится мероприятия, отраженные на рис. 6:

Рисунок 6. Основной этап аудита безналичных расчетов

Основной этап аудиторской проверки дает представление о том, как осуществляется работа кассы, как организован бухгалтерский учет безналичных расчетов, а также на данном этапе производится фиксация выявленных ошибок и нарушений в учете безналичных расчетов.